Валютные игры

Представители ЦБ РФ продолжают рапортовать о достижении новых результатов. Сальдо торгового баланса за девять месяцев составило 76,7 млрд долларов (в III квартале — 33 млрд). Чистый приток капитала возобновился в октябре, дойдя, по предварительным оценкам Центробанка, до 10 млрд долларов. Международные резервы только за октябрь выросли на 20,98 млрд долларов и на 1 ноября равнялись 434,4 млрд. На этом фоне продолжается укрепление нацвалюты. Кроме того, еще и инфляция три месяца подряд нулевая. Кажется, победы на всех фронтах.

Однако в действительности не все так радужно. Укрепление рубля стало следствием притока в страну значительного объема иностранной валюты по двум каналам — внешнеторговому в виде выручки за экспорт и капитальному — в виде вложений иностранных инвесторов в рублевые активы. В первом и во втором случае приток превышает отток в виде покупки импорта и вывоза капитала. При этом Банк России проводит достаточно жесткую монетарную политику, ограничивая предложение денег в экономике.

Сложившаяся ситуация напрямую связана с осуществляемой мировыми центральными банками, в первую очередь ФРС США, политикой стимулирования экономики за счет громадных вливаний ликвидности. Основная часть этих средств осела в финансовом секторе, спровоцировав повсеместно беспрецедентный рост фондовых рынков, раскачку рынков драгметаллов до исторических максимумов, рост котировок основных биржевых товаров, в первую очередь нефти.

Российский финансовый рынок тоже оказался накрыт потоком ликвидности, в том числе иностранного происхождения. Начиная с августа резко вырос спрос на рубли у нерезидентов. Активизация процесса выхода из низкодоходных валют в высокодоходные привлекла внимание спекулянтов к рублевым активам с высокими процентными ставками. Наиболее привлекательными для таких вложений оказались госбумаги. В результате доходность ОФЗ стала падать, спрос на бумаги превысил предложение в разы (см. график 1).

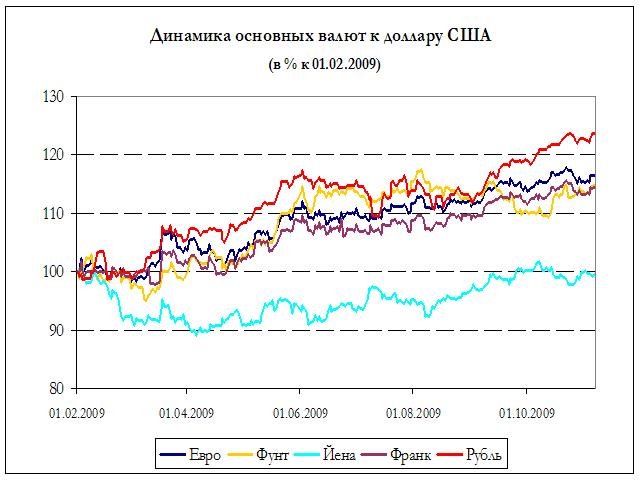

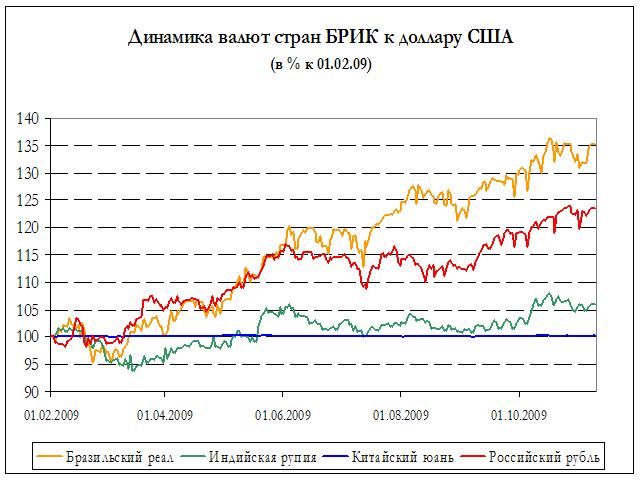

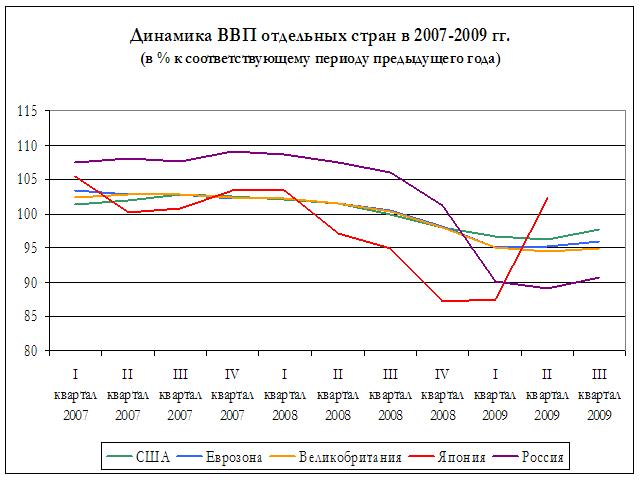

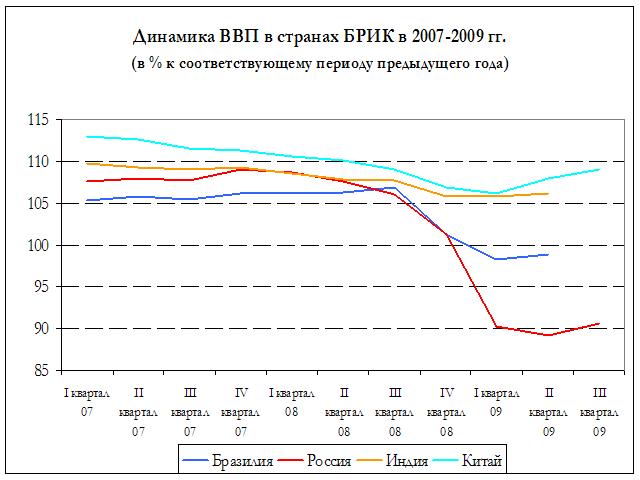

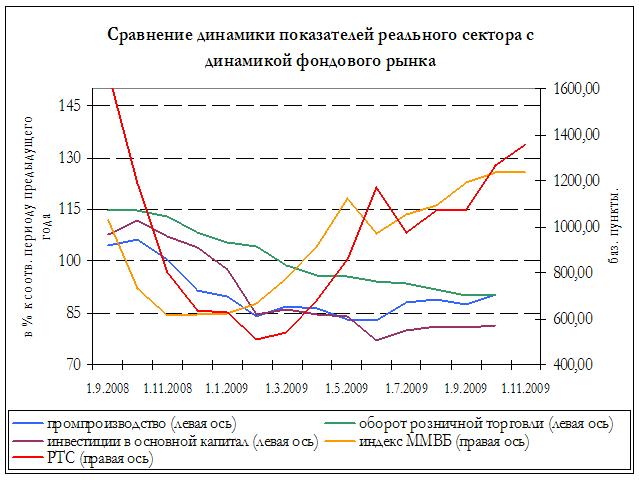

Цена такой политики денежных властей США — падение курса американской валюты, которое началось с февраля 2009 года, когда вступил в силу антикризисный план Барака Обамы. При этом одним из лидеров укрепления оказался российский рубль, рост курса которого к доллару составил весомые 23,5%. Больше укрепился только бразильский реал — на 35,25% (см. графики 2 и 3). К сожалению, успехов, сопоставимых с ростом курса рубля, в российской экономике пока не наблюдается: Россия отстает от остальных стран, даже в рамках БРИК, показывая наихудшие результаты по динамике ВВП (см. графики 4 и 5). Таким образом, приток в страну иностранной валюты спровоцировал укрепление рубля при достаточно скромных показателях развития экономики, пока в основном выраженных в прекращении спада (см. график 6).

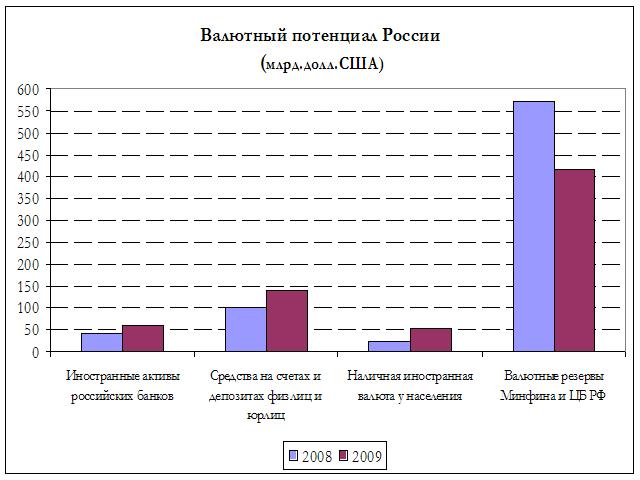

В настоящее время валютный потенциал страны формируют несколько источников. Во-первых, это средства на счетах и депозитах в иностранной валюте в российских банках физических и юридических лиц (на 1 сентября — около 141 млрд в долларовом эквиваленте против 101,57 млрд на 1 июля 2008 года). Во-вторых, наличная иностранная валюта на руках у населения (на начало октября 2009 года — порядка 45 млрд в долларовом эквиваленте против 19 млрд на 1 июля 2008-го). В-третьих, валютные резервы (без учета золота) денежных властей (ЦБ и Минфина), равнявшиеся на 1 ноября 414 млрд долларов против 573,18 млрд на 1 июля 2008 года. В-четвертых, иностранные активы российских банков в виде текущих счетов и депозитов, которые по состоянию 1 июля 2009 года составляли около 60 млрд в долларовом эквиваленте против 42,6 млрд на 1 июля 2008 года и в III квартале продолжили увеличиваться.

В результате объем имеющейся в распоряжении российских властей, населения и бизнеса иностранной валюты составляет порядка 700 млрд в долларовом эквиваленте, что сопоставимо с докризисным показателем, хотя структура другая (см. график 8).

В дополнение к этому поступление иностранной валюты в Россию происходит по нескольким каналам. Во-первых, от внешнеторговой деятельности: в III квартале объем экспорта превысил объем импорта на 33 млрд долларов. Во-вторых, это ежемесячный приток иностранного капитала (особенно портфельных инвестиций на фондовый и долговой рынки), который в октябре, по оценкам Банка России, составил около 10 млрд долларов. В-третьих, заимствования отечественных компаний и банков за рубежом. Согласно данным Сbonds, с начала июля 2009 года четыре компании нефтегазовой отрасли привлекли синдицированные кредиты на 3,8 млрд долларов, для финансового сектора первой сделкой стало получение в октябре МДМ Банком синдицированного кредита в размере, эквивалентном 250 млн долларов. Наконец, это международные заимствования Минфина России (в 2010 году планируется выпустить евробонды на сумму до 17,8 млрд долларов).

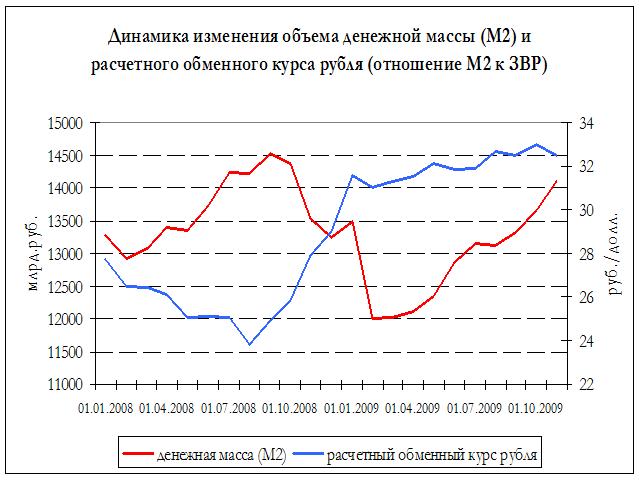

В свою очередь, спрос на иностранную валюту формируется в рамках обслуживания долговых обязательств перед нерезидентами, в первую очередь корпоративного сектора, а также погашения внутренних обязательств населения и бизнеса в иностранной валюте перед российскими банками. Краткосрочный (до 1 года) внешний долг составляет 114 млрд долларов, внутренний — около 40 млрд. Тем самым сформированное на рынке в настоящее время соотношение спроса и предложения иностранной валюты говорит в пользу рубля, но данное состояние неустойчиво (см. график 7).

Перспектива сохранения такой ситуации во многом зависит от политики денежных властей, в первую очередь США. Чего явно пока не произошло как в мире, так и в России, это восстановления кредитования нефинансового сектора. Опасность заключается в том, что, если экономики так и не заведутся, потребуются новые денежные инъекции с непредсказуемыми последствиями. Пока запланированных объемов финансовой помощи, в частности денежными властями США, хватит, по оценкам участников фондового рынка,

Укрепление рубля уже привело к росту импорта и притоку в страну спекулятивного капитала на фоне стагнации собственных производств, обесценения валютных сбережений населения и предприятий, доходов экспортеров, а также правительственных суверенных фондов. Пока политика денежных властей сводится к сглаживанию курсовых колебаний. При этом управлению денежным предложением (в том числе с учетом трансграничных потоков капитала) со стороны ЦБ должного внимания не уделяется.

Банк России в своей курсовой политике больше ориентируется на торговый баланс, а Минфин экономит деньги, ограничивая расходы, в том числе за счет Резервного фонда (что понятно, т. к. жалко менять его на рубли по столь низкому курсу). Это приводит к достаточно скромному росту денежного предложения при росте спроса на рубли как со стороны резидентов, так и в результате притока в страну иностранного капитала.

Однако существующее положение дел — как в мире, так и в России — нельзя назвать устойчивым. Риски смены тренда существуют. Дело в том, что по ряду показателей финансовые рынки уже достигли потолка в силу чрезмерного роста в последние месяцы. Они находятся на искусственном питании, которое не может быть беспредельным, так как несет в себе инфляционные угрозы. Поэтому вероятность скорого ужесточения монетарной политики в мире повышается. Тем более что основная часть антикризисных вливаний уже выбрана, а дефициты бюджетов многих развитых стран находятся на пределе. Продолжение снижения процентных ставок Банком России и/или рост бюджетных расходов могут привести к сокращению притока капитала под воздействием сворачивания carry trade.

Самое неприятное, что сохраняется слабая реакция экономик на активное монетарное стимулирование. Так, согласно последнему докладу МВФ, фонд не ожидает в следующем году восстановления кредитования даже в основных регионах (США и Европа). А продолжающееся сжатие спроса (что характеризует рост безработицы) потребует от компаний продолжения работы над сокращением издержек, что может повлечь за собой, например, сдувание нефтяного пузыря (по оценкам экспертов, доля спекулятивной составляющей в цене на нефть в настоящее время может достигать 30—40%). Для российской экономики и, соответственно, российского рубля такая перспектива весьма неприятна.

График 1

График 2

График 3

График 4

График 5

График 6

График 7

График 8

Материал просмотрен: 1227 раз