Олег Тиньков – РБК: «Мне обидно, что нас не ценят»

27 ноября 2014, 11:09

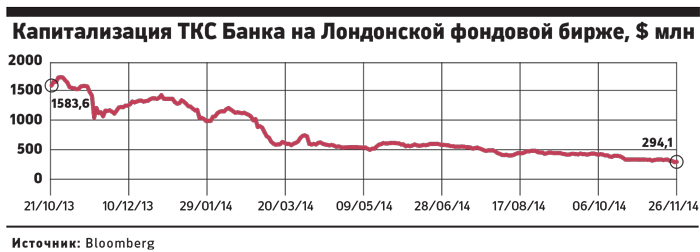

Год назад ТКС Банк разместил акции на Лондонской бирже по $17,50. В среду, 26 ноября, они торговались по $3,25 – падение более, чем в пять раз. Банк, как и все остальные розничные кредитные учреждения, страдает от кризиса закредитованности. О том, что происходит с прибылью и резервами ТКС Банка и что он чувствует из-за падения котировок, Олег Тиньков рассказал РБК.

«Мы не планируем терять деньги»

– Какой прогноз по году – будете прибыльными?

– Конечно, мы же не были убыточными ни одного месяца. В целом неплохим, учитывая контекст. Прогноз по чистой прибыли по итогам года по МСФО, который мы озвучивали 29 августа (на звонке с инвесторами по итогам второго квартала и первого полугодия 2014 года), составляет от 2,9 млрд до 3,4 млрд рублей.

– Тем не менее, резервы вас догоняют – хотя еще и не догнали.

– Неправильная постановка вопроса. У нас пик резервов пришелся на февраль-май этого года, с мая они постепенно снижаются.

– За счет чего?

– Портфель становится лучше, мы замещаем плохие кредиты новыми хорошими. Все проблемы относятся к 2011 и отчасти 2012 году. Портфель 2013-2014 гг. составляет 30% от общего портфеля. И даже это не наши проблемы: мы-то выдавали хорошим заемщикам кредиты, а их потом закредитовали. А сейчас мы отбираем людей, у которых соотношение долга к доходу самое низкое. Мы не всех еще заменили, но риск стабилизировался – стоимость риска в феврале была 22%, во втором квартале снизилась до 18,7%.

– То есть вы ужесточили требования к заемщикам?

– Мы их ужесточили в сентябре 2013 года, а очень сильно ужесточили – в январе 2014 года. Сейчас мы одобряем в лучшем случае 15% [кредитов], в 2011 году было, что одобряли и 55%. Но там клиент был другой. Он стал другим. У нас еще и кредитные бюро не очень опытные. В США я ходил покупать машину, например, прошел по пяти салонам, везде запросил кредит, а когда вернулся в первый – они мне отказали. Оказывается, за четыре часа, что я прошел по всем салонам и сделал запросы на кредит, кредитное бюро понизило мой рейтинг – робот решил, что я из числа отчаявшихся, которые везде просят кредит. А у нас люди за два-три года себя просто утопили.

– Запуск коллекшна вам помог справиться с плохими кредитами?

– Да, мы реструктурировали не только наш собственный коллекшн, который работает через колл-центр, так называемый софт-коллекшн, но мы еще внедрили и хард-коллекшн. О цифрах пока рано говорить, но отдел взыскания подвергся серьезной модернизации – и технологической, и идеологической. Но эффективность этой службы не стоит преувеличивать. Мы имеем дело с кризисом, с которым Россия раньше не сталкивалась. Кризиса перекредитования никогда у нас не было. Хотя это типично для США, где такой кризис происходит раз в десять лет. Люди закредитовываются, банкротятся, потом платежеспособность восстанавливается – и опять пошел новый цикл. Сейчас они в цикле первого года, с этого года у них пошел рост. В России мы тоже имеем дело с циклом перекредитования: людей просто утопили в кредитах. Сейчас мы должны очиститься, а через два года платежеспособность должна восстановиться.

– То есть думаете, еще два года продлится кризис?

– Через два-три года это очистится, все давно остановили рост кредитования. Все, за исключением Сбербанка. Формально в этом году кредитно-карточный рынок вырос на 30%, но из них только 2-3% – рыночный рост, остальное – это Сбербанк. ЦБ, с одной стороны, правильно делает, что охлаждает рынок. С другой, они охладили частный сектор, а госбанки продолжают выдачу. Это не очень понятная стратегия – если человек не платит по кредиту в Хоум-Кредит, он разве будет платить в Сбербанке?

– Вы говорите, что ситуация еще два года будет ухудшатся, прежде чем улучшится. У вас капитала хватит на это ухудшение?

– По данным Fitch, больше, чем у нас, запас капитала только у Россельхозбанка. Мы – вторые по этому показателию в России. Показатель H1 у нас составляет рекордные 16,5% (по состоянию на 1 октября 2014 г.). Если нам не хватит капитала, то не хватит уже никому.

– Но это же еще и вопрос того, как будет развиваться ситуация – может быть она станет ухудшаться так быстро, что съест весь ваш запас.

– Мы не планируем терять деньги ни в 2015, ни в 2016 году. Иными словами, мы не планируем, что наш капитал будет уменьшаться. У нас есть два сценария в бизнес-плане до 2016 года: пессимистический и реальный. Позитивного там нет. В обоих сценариях мы прибыльны.

"Лучше принять боль на грудь"

– Сейчас все выкупают свои бонды, вы не планируете?

– Нет, на повестке дня этот вопрос не стоит. Сейчас наши евробонды торгуются с 16%-ной доходностью, будет ниже – будем смотреть. Но там нет особой ликвидности.

– У вас в пятницу оферта. Ваш прогноз – какой объем выпуска будет предъявлен к выкупу?

– Сейчас все инвесторы несут всем эмитентам все выпуски. Если бы предложили 20% доходность по купону, нам бы половину принесли. Но это все не особенно влияет: будет счастье, если принесут меньше чем мы думаем.

– У вас в балансе наблюдался рост реструктурированных кредитов: с 1,7 млрд руб до 2,5 млрд руб. Можете объяснить это?

– Это не много по сравнению с 77 млрд рублей портфеля. Мы должны же клиентам помогать, тем, кто столкнулся с закредитованностью.

– Такой метод очистки портфеля – перевод просроченной задолженности в новую – сейчас распространен в банках.

– Мы им не пользуемся. Мифов на рынке много, кто-то может быть думает, что мы из-за того, что реструктурируем кредиты прибыль и показываем. Ну если кто-то хочет так думать, пусть думает. Но они все зарезервированы на 100%. Мы вообще никогда не играли с резервами. Мы публичны, нас аудирует PWC, мы имеем рейтинги Fitch и Moody’s. Бизнес наш, конечно, хуже чем год назад, но мы еще не дошли до того, чтобы что-то рисовать. Такой стадии у нас нет. Мы сделали IPO и стали публичными именно благодаря этой традиции. Наш CEO Оливер Хьюз считает, что лучше принять боль на грудь, все показать, а потом расти.

– У вас в этом году сильно замедлился рост депозитов: в прошлом году вы росли на 6% в месяц, а в этом уже на 0,5-1%, иногда было и снижение. У вас нет ограничения ЦБ?

– Нет, и быть не может. Вопрос депозитов – их роста или сокращения – это вопрос ставок. Это как вода в кране: открыл – течет, закрыл – не течет. Нам после IPO не нужна была ликвидность и мы не поднимали ставки по депозитам. Сейчас мы понимаем, что лучше бы ликвидностью подзапастись, потому что в 2015 году будет турбулентность, дожди, ветра, поэтому сейчас будем увеличивать ставки. Ожидаем небольшого прироста, потому что общий тренд сейчас - это отток.

– Вам придется снижать по кредитам в связи с выходом закона «О потребительском кредите»?

– Будем снижать, уже готовимся. Мы готовимся и к другим потенциальным изменениям: закон о коллекторах будет принят рано или поздно, персональное банкротство. Моя точка зрения, что отрасль перерегулирована: все уже давно охладилось. Растут только госбанки и Альфа.

– Вы тоже до сих пор растете же?

– Мы выросли на 4%, а Альфа-банк, например, на 40%. Они делают ошибку, на мой взгляд. Рост в 4% на таком рынке – это здоровый рост на таком рынке. Вырасти на 40% в 2014 году – стратегическая ошибка, за которую они заплатят в 2015 г. Запишите в протокол.

– Как отразится на вашем бизнесе снижение ставок по кредитам?

– Наше счастье – в низких расходах. Когда мы сделали IPO в мой адрес кидали камни, что мы продали его как он-лайн бизнес, ухмылялись «типа развел инвесторов». А мы в этом году доказали, что мы не банк. Мы единственные, кто зарабатывает деньги. Мы можем это делать даже с выросшими в два раза рисками. И нам еще помогает то, что у нас низкие кредитные лимиты – в ПСК низкие лимиты отделены в другую категорию. Человек, имеющий два больших кредита и один маленький в ТКС, объявляет дефолт по двум, и оставляет себе наш кредит. Людей закредитовали безответственные банки, где акционеры не смотрят за менеджментом. А менеджмент рад больше кредитов выдавать, потому что у них бонус привязан к объему кредитного портфеля. Вот и выдали человеку миллион рублей, а он и двести-то погасить не может.

"Это боль"

– Ваши акции сейчас стоят 3,2 доллара за штуку, вы их продавали по 17,5 долларов. Скажите что-нибудь об этом?

– Это боль. Но тут все сложилось. Сначала ошибка в поправке– акции были поражены через две недели после размещения. И это стала подпорченная акция. Потом ударила геополитика. К акциям ТКС, в отличие от ряда других бизнесов, это все же имеет отношение, потому что большие фонды выходили из России. Мы падали с 6 до 3, когда два больших фонда продали акции. Фундаментально, естественно, мы вышли по цене в 12P/E, сейчас мы стоим 3P/E, все наши аналоги торгуются 12-15P/E. Есть, конечно, большая история русского дисконта.

– Но она не объясняет падения в 6 раз.

– Нет, не объясняет. Мы им давали прогноз по прибыли в долларах, который мы сейчас не можем выполнить по объективным причинам. Рынок нас немного не ценит. Мы геройски в шторм, ураган управляем кораблем, но мы плывем. А нас поместили в одну корзину с теми, кто утонул. Мне обидно, что они нас не ценят и не видят в нас потенциала. С другой стороны, это их право – теряют-то они деньги, я-то заработал.

– В этом вас все и обвиняют.

– А в чем меня можно обвинить? Это их было право. Могут сейчас покупать по три, и средняя цена у них будет 6. Но они ж не покупают. Почему не покупают? Значит они мне не верят. А значит, они меня обижают. Но я все-таки верю, что инвесторы вернутся.

– То есть они все-таки решили, что вы не digital-компания, а банк?

– Не знаю, что они решили. Мы спикировали слишком быстро. В такой ситуации в бизнесе что-то сложно сделать: как если бы падал самолет. И еще российские аналитики, которые ничего не понимают, создавали негативный фон.

ТКС Банк в цифрах

95 млрд рублей – активы банка

1,7 млрд рублей – чистая прибыль банка за первое полугодие 2014 года

19,5% – достаточность капитала

91,3 млрд рублей – размер кредитного портфеля

42,1 млрд рублей – объем вкладов в банке

7% – доля банка на рынке кредитных карт (на 33% меньше, чем в первом полугодии 2013 года)

15,6% – рентабельность капитала (в первом полугодии 2013 года – 48%)

Источник: отчетность банка за первое полугодие 2014 года по МСФО

Материал просмотрен: 4987 раз

Комментарии (0)добавить комментарий

Ваш комментарий