Куда идет розничный финансовый бизнес?

15 февраля 2016, 11:17

Сергей Коротков, член Правления АО КБ «Ситибанк»

Сергей Коротков, член Правления АО КБ «Ситибанк»Если ответить коротко, то розничный бизнес продолжает двигаться в сторону совершенства. Все меньше в обороте наличности, все больше карточных, компьютерных и других способов расчетов. Развивать сервис, программы и технологии, карточный бизнес и платежную инфраструктуру, оборудование, маркетинг и многое другое – значит создавать новые возможности, концентрировать и перераспределять денежные средства и их потоки по различным направлениям.

Как любая работающая система, розничный бизнес подвержен колебаниям, поскольку зависит от множества внутренних и внешних факторов и трендов, воздействие которых нивелируется работниками этой сферы деятельности. Отметим несколько определяющих моментов. Начнем с самого модного направления – инвестиционного бизнеса.

Общие тенденции развития индустрии управления капиталом в России в последние несколько лет во многом определяются существенным ростом конкуренции. Несмотря на уход с рынка различных иностранных игроков и повышение планки обслуживания для HNWI, рынок значительно продвинулся в пакете предоставляемых клиентам услуг, начиная от продуктового наполнения и заканчивая качеством инвестиционного консультирования (investment advisory). Практически все крупные игроки предоставляют услуги портфельного доверительного управления, кредитного плеча. Во многом продвинулась аналитическая поддержка инвестиций, делая более осознанным выбор стратегии. Значительно повысились качество и квалификация консультантов.

Глобальный вектор в сторону клиентоориентированного подхода в формировании инвестиционного портфеля, отраженный в исследованиях 2011 года (PwC, Bruce Weatherill и т.д.), подтолкнул российских игроков спешно подстраиваться под этот тренд.

Конкуренция усилилась и с точки зрения продуктового наполнения: теперь необходимо пристально следить за тарифной политикой и уровнем комиссионного вознаграждения. Так же, как это происходило в странах с долгосрочной историей развития финансовых услуг и традиционно более развитой инфраструктурой, в России становится все сложнее конкурировать в области линейки продуктов. Конкуренция переходит в другой формат и будет в дальнейшем концентрироваться вокруг тарифов на инвестиционные услуги. Найти свободную нишу в «новом» или «не представленном» на рынке продукте стало практически невозможно.

Вместе с ростом культуры потребления финансовых услуг, осознанием потребности в эффективном управлении благосостоянием все более востребованными становятся услуги по управлению активами. Соответственно, потребность в высококвалифицированных кадрах, в сотрудниках, которые имеют опыт качественного управления активами, возрастает. На фоне усилившейся конкуренции и повышения планки качества услуг найти и удержать клиента становится все сложнее.

Налоговые нововведения во всем мире (деофшоризация, облегченный обмен налоговой информацией между странами, ужесточение налоговых режимов в некоторых странах и т.д.) повлекли за собой изменения во многих процессах в финансовых институтах, а клиенты стали более осторожно выбирать финансовых партнеров – банков и менять свое поведение.

В России продолжают развиваться область управления семейными активами, юридическая и налоговая поддержка, усиливается контроль за финансовыми институтами над источниками формирования средств, принимаются решения по формам и вариантам передачи наследства. Это объясняется постепенным «взрослением» российского капитала и осознанием необходимости развития культуры стратегического мышления в передаче семейных активов.

Есть и другие небольшие – сезонные тренды, которые формируют текущую конъюнктуру рынка. Например, сегодня, когда волатильность национальной валюты достаточно существенна, мы наблюдаем рост валютных депозитов.

.jpg)

Рис. 1. Доля валютных депозитов. Источник: Bloomberg, Банк России, расчеты АО КБ “Ситибанк”

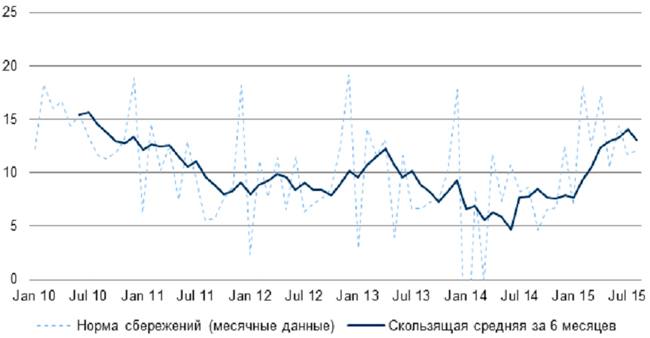

Норма сбережений населения в целом растет, несмотря на снижение реальных доходов. Это может говорить в пользу того, что кризисные явления заставили многих задуматься о накоплениях, и это может вылиться в дополнительный спрос на услуги по управлению благосостоянием.

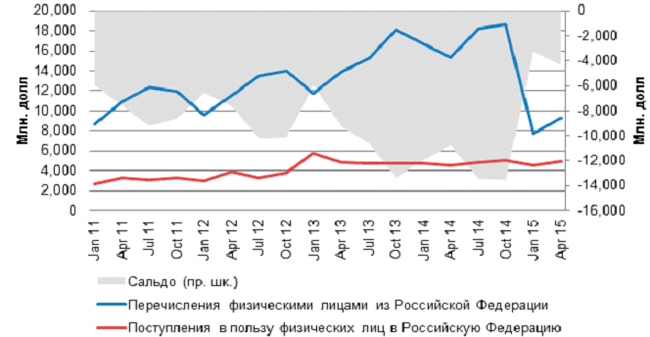

Объем трансграничных переводов физических лиц из России сильно упал в первом полугодии 2015 года. Это может означать, что все больше россиян предпочитают оставлять свои накопления/сбережения в пределах РФ, что позволяет ожидать большего спроса на услуги локальных банков.

Рассмотрим сегменты рынка и начнем с премиального, включающего обслуживание самых состоятельных клиентов. Эта сфера банковского бизнеса, безусловно, является одной из самых привлекательных с точки зрения доходности для многих игроков. Рынок становится более конкурентным, клиенты более требовательными.

В России направление развития этого сегмента диктуют международные банки, которые приносят опыт с глобальных рынков, поэтому все мировые тренды в обслуживании состоятельных клиентов очень быстро копируются российскими банками. Здесь можно говорить и о развитии доверительного консультирования, когда есть специальная команда, включающая в себя персонального менеджера, индивидуального консультанта и специалистов по конкретным продуктам. Важной составляющей предложения для состоятельных клиентов является специальная аналитическая система, которая может оценить текущее состояние клиентского портфеля, а также позволяет использовать различные инвестиционные стратегии исходя из аппетита клиентов к рискам.

Рис. 2. Норма сбережений населения. Источник: Росстат, расчеты АО КБ “Ситибанк”

В рамках премиального обслуживания в России сейчас все чаще выделяется еще один уровень сегментации – обслуживание клиентов категории private banking, которые располагают свободными остатками на счетах от 1 млн долл. США. Несмотря на «нежный возраст» этого сегмента, его развитие в нашей стране идет очень активно, и эта часть финансового предложения для частных клиентов продолжит расти. При этом российский private banking также в значительной степени копируется с западного и в той или иной мере ему пытается соответствовать. И здесь следует помнить о том, что возможности крупного и известного международного финансового института зачастую превосходят силы небольшого банка, который не имеет такой поддержки. Раньше клиентов такого профиля в России просто никогда не было. Этот сегмент родился совсем недавно, вместе с молодым российским капиталом. Поэтому рынок private banking еще только учится работать, ищет особенности российских клиентов, которые, в свою очередь, будучи клиентами еще и международных банков, ожидают соответствующего высокого стандарта обслуживания. При работе с такими клиентами все решают культура, опыт и доступ к необходимым ресурсам.

В этой связи одним из ключевых аспектов развития индустрии обслуживания состоятельных клиентов становится необходимость уделять повышенное внимание профессиональному развитию персонала, который работает с премиальными клиентами, и особенно – с клиентами уровня private banking. Например, в Citigold Private Client мы постоянно инвестируем в обучение наших сотрудников, что находит отражение в рейтингах лояльности этих клиентов банку, а значит, и в большом объеме рекомендаций со стороны клиентов своим друзьям.

Рис. 3. Объем трансграничных переводов физ. лиц. Источник: Банк России

Одним из наших последних проектов в этом направлении стало создание так называемого Citi Private Banker Club. Это неформальное объединение, куда вступают сотрудники, которые решили связать свою карьеру с обслуживанием клиентов уровня private banking. В рамках Клуба мы проводим серию регулярных встреч «без галстука» с презентациями и дискуссиями на такие темы, как официальный и повседневный этикет, искусство общения, а также lifestyle-темы из области интересов клиентов private banking – искусство, яхтинг, частная авиация и т.д. Для наших персональных менеджеров это возможность ближе общаться с коллегами и развиваться не только с точки зрения профессиональных обязанностей. Таким образом мы помогаем своим сотрудникам усилить те личные качества и приобрести те знания, которые позволят им корректно выстроить работу с нашими клиентами.

Продолжая разговор о клиентах, нельзя не остановиться на сегменте, который является основным для многих крупных банков, – средний класс. В 2002 году, когда Ситибанк запускал розничный бизнес, мы были, пожалуй, единственным банком на рынке, который предлагал пакет банковских услуг, а не просто счет или дебетовую карту. Прошло более 10 лет, и мы видим, что пакетное предложение банковских услуг становится все более популярным. Пакеты услуг становятся более сложными и включают в себя не только транзакционные услуги, но и различные привилегии, в зависимости от уровня клиентов. Пакетное предложение выгодно и клиенту, и банку: клиент получает более выгодные условия, а банк – больше бизнеса от одного клиента. Самое важное в данном случае – найти правильный набор услуг для каждого сегмента клиентов и суметь предложить их клиенту тогда, когда это нужно ему. Для клиентов – представителей среднего класса наиболее важно получение выгодных условий по кредитам и возможность выгодно разместить свои, пусть пока и не очень большие, сбережения. Эти данные мы не раз подтверждали в ходе опросов наших клиентов.

Помимо выгодных условий очень важны скорость и простота, которые позволяют клиенту воспользоваться тем или иным продуктом или услугой. Соответственно, мы ожидаем дальнейшего роста популярности удаленных каналов продаж и обслуживания – Интернета, смартфонов, а возможно, и появления новых каналов и услуг в этой области. Банки будут вкладывать средства в развитие удаленных каналов обслуживания для снижения ежедневных расходов. Для клиентов автоматизация, ускорение и упрощение банковского обслуживания – возможность использовать освободившееся время для развития бизнеса или досуга.

Итак, средний класс – это основной сегмент, за который будет идти борьба на рынке, в том числе и в контексте зарплатного обслуживания. Индивидуальное зарплатное решение уже запущено многими банками, но пока не получило широко признания на рынке. У большинства представителей среднего класса уже есть банк, в котором они получают заработную плату. Ранее этот выбор определялся работодателем, сегодня закон позволяет сотрудникам компаний выбирать свой банк самостоятельно. Соответственно, в ближайшее время банки будут сконцентрированы на удержании клиентов, получающих заработную плату в рамках корпоративного проекта, а также на привлечении нового зарплатного фонда от новых индивидуальных клиентов. Мы ожидаем роста конкуренции и количества игроков на этом рынке, возможно появление новых лидеров в предоставлении индивидуальных зарплатных решений.

Сегмент потребительского кредитования тоже существенно меняется. 2014 год стал первым годом существенного замедления темпов роста в сегменте потребительского кредитования: рост сегмента составил 7 % (для сравнения, рост сегмента в 2013 году составил 27%). В 2015 году на фоне сложной общеэкономической ситуации: падения реальных доходов населения, волатильности курсов валют и росте цен – происходит дальнейшее сокращение в сегменте. Оно может достичь по итогам года 15–20%. После резкого повышения ключевой ставки в декабре 2014 года банки заметно сократили объемы потребительского кредитования и серьезно ужесточили требования, предъявляемые к потенциальным заемщикам. Постепенное оживление рынка наблюдается в связи с плавным снижением ключевой ставки регулятором с 17 до 11%.

Тем не менее говорить о полном восстановлении спроса еще рано, к тому же многие банки сохраняют жесткие критерии при оценке кредитоспособности клиента. По данным НБКИ, с 1 января по 1 июля 2015 года количество выданных российскими банками кредитов сократилось на 12,05%. Наряду с этим стоит отметить высокую закредитованность населения – около четверти всех российских заемщиков (а это более 17 млн человек) имеет пять и более кредитов одновременно и рост неплатежей по выданным кредитам. Доля просрочки за первые семь месяцев года увеличилась на 4,2 пункта, составив 14,7% от общего объема кредитования.

В краткосрочной и среднесрочной перспективе на расстановку сил на рынке и дальнейшее развитие сегмента в целом окажет влияние регулирование максимальных процентных ставок в условиях высокой закредитованности населения. Игроки, работавшие с клиентами повышенного риска и предлагавшие кредиты с очень высокими ставками, будут вынуждены фокусироваться на менее рискованных сегментах потребителей. Это приведет к усилению борьбы банков за «качественных» низкорискованных заемщиков.

Бум цифровых технологий все больше заставляет банки использовать новаторские решения, для того чтобы предоставить новый опыт (client experience) существующим клиентам и заинтересовать своими возможностями потенциальных. Именно поэтому мы открыли в России уже четыре «умных» отделения с совершенно новыми философией и концепцией обслуживания клиентов. Здесь мы используем самые последние цифровые технологии, которые позволяют нашим клиентам познакомиться с нашими продуктами. Здесь же вся необходимая клиенту информация хранится только в электронной форме.

В завершение необходимо отметить шаги, которые предпринимаются в рамках государственного регулирования банковского сектора в целом. Безусловно, сокращение количества недобросовестных банков и повышение уровня прозрачности банковской системы помогут кредиторам и вкладчикам, а также всему банковскому сообществу. В среднесрочной перспективе это обеспечит устойчивость банковской системы и розничного финансового бизнеса России и позволит преодолеть последствия экономического кризиса. Розничный финансовый рынок от этого только выиграет.

Конечно, рынок всегда подвержен колебаниям. Найти золотую середину в конкретный момент – это очень сложная и ответственная задача. Существуют разные векторы развития, но есть и нечто общее: рынок продолжает развиваться и совершенствоваться, несмотря на меняющуюся конъюнктуру. Мы в Citi остаемся оптимистами и придерживаемся идеи о том, что буря пройдет, волны улягутся, а море останется. Так в природе было, и так будет всегда.

Материал просмотрен: 2776 раз

Комментарии (0)добавить комментарий

Ваш комментарий