the Retail Finance

РЕЙТИНГ РОЗНИЧНЫХ БАНКОВ ПО УРОВНЮ КЛИЕНТСКОГО ОБСЛУЖИВАНИЯ R-8 (Retail-8)

Успех в розничном бизнесе во многом определяется системностью подхода к работе с клиентами. Сегодня рынок финансовых услуг для населения перестал развиваться стихийно. Однако в некоторых аспектах развития бизнеса банки до сих пор действуют «по ситуации» и принимают решения, полагаясь на интуицию. Такая практика наблюдается и при организации работы с клиентами.

Среди задач, которые ставили организаторы «Рейтинга розничных банков по уровню клиентского обслуживания», было не только проведение среза актуального состояния рынка, но и разработка методики, позволяющей каждому банку по отдельности взглянуть на результаты своей деятельности.

Наглядное представление результатов исследования в виде рейтинга не только демонстрирует бесспорные успехи ряда игроков рынка, но и выявляет направления, требующие доработки.

Рейтинг розничных банков был впервые проведен нашим журналом в 2007 г. С полученными результатами вы можете познакомиться в № 12 (4-5) The Retail Finance за 2007 г.

В 2008 г. к исследованию присоединилась компания SAS Россия/СНГ – мировой лидер в области клиентской аналитики. Авторы рейтинга совместными усилиями усовершенствовали процедуру составления рейтинга, в том числе разработали собственную методологию сбора и обработки данных, а также уникальные критерии оценки.

Методика исследования

Для составления рейтинга на первом этапе исследования на основании финансовых показателей, таких как кредитный портфель, депозитный портфель и остатки на карточных счетах, были выделены 50 крупнейших розничных банков России.

Для того чтобы результаты рейтинга максимально отражали реальную ситуацию на рынке розничных банковских услуг в масштабах всей страны, исследование затронуло не только банки, ведущие операционную деятельность в Москве, но и те, офисы которых расположены в других регионах, в том числе в Московской области, Санкт-Петербурге, Казани, Екатеринбурге, Новосибирске и других городах, в которых исследуемые кредитные организации развивают свой розничный бизнес.

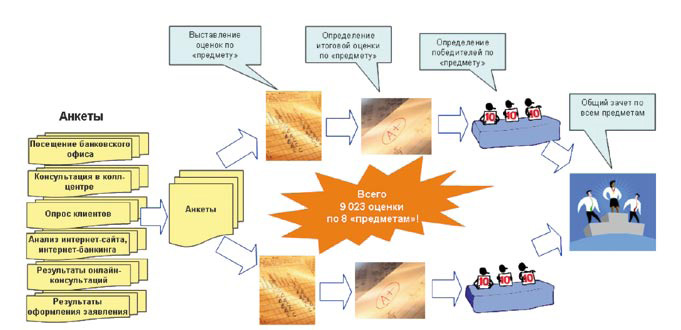

Определив участников рейтинга, началась работа по сбору и обработке информации. Исследование проводилось при помощи таких зарекомендовавших себя методик, как «тайный покупатель» и опрос на основе заранее подготовленных анкет с подробным пошаговым алгоритмом. В итоге было собрано более 9 000 единиц информации. Общая схема проведения исследования показана на рис. 1.

После получения заполненных анкет от корреспондентов вся информация была занесена в единую базу данных. Далее был произведен тщательный анализ полученного материала с использованием автоматизированных инструментов обработки данных.

Анкеты, используемые для сбора данных, содержали в себе вопросы, относящиеся к разным категориям, характеризующим обслуживание частных клиентов в банке. Всего было выделено восемь таких категорий, каждая из которых включала в себя несколько критериев. Оценка за отдельную категорию складывалась из промежуточных оценок за каждый критерий, начисляемых по шкале от 2 до 5 баллов.

Кроме того, агенты фиксировали дополнительную информацию. Например, если во время консультации в колл-центре операционист предлагал клиенту оформить заявку на открытие карты, данный банк получал дополни тельные высокие баллы в соответствующей категории. В случае же выявления «тайным покупателем» негативных событий в ходе сбора информации, например таких, как ведение сотрудником личных переговоров по телефону в присутствии клиента, банку добавляли низкую оценку. Таким образом, дополнительные баллы при расчете среднего показателя по категории влияли на итоговую оценку.

Разброс значений по полученным баллам оказался невелик, поэтому в целях снижения погрешности было принято решение присудить три первых, три вторых и три третьих места девяти лидирующим банкам. Если участники набирали одинаковое количество баллов, число победителей могло превышать девять. В итоге лидерами стали банки, набравшие наибольшее количество «золотых» медалей, далее расположились те, кто набрал наибольшее число «серебряных» и «бронзовых» медалей. Таким образом, используя «принцип олимпиады», был составлен рейтинг банков по уровню клиентского обслуживания.

Итак, остановимся более подробно на результатах по каждой из оцениваемых категорий.

Результаты исследования

Банковский офис

Для сбора информации об организации работы отделений банков, оценки качества консультирования и получения другой информации агенты посещали по два различных офиса каждого банка. Посещение офиса и консультация у сотрудников банка проходила по запланированному сценарию «открытие вклада с неснижаемым остатком». В ряде случаев в продуктовую линейку банка не входили депозитные продукты. Для этих банков анкеты были специально адаптированы под потребительские кредиты. Результаты посещения заносились в установленную форму. Учитывались следующие пункты:

1) наличие и качество печатных материалов, а также оценка помещения, обстановки в нем, наличие зоны самообслуживания, внешний вид сотрудников и прочие нюансы (наличие стульев для ожидания, питьевой воды, туалета для посетителей и т. п.);

2) качество консультаций: кто, сколько сотрудников участвует, компетентность, доступность изложения, общительность, заинтересованность/безразличие;

3) возможность выполнения операций в других офисах банка, в частности частичное снятие и пополнение вклада.

Лучше всего истинную картину передают высказывания людей, побывавших в отделениях банков. Агенты так прокомментировали обстановку в исследуемых организациях:

+ «У всех сотрудников лица просто сияли дружелюбием. Можно было подумать, что сам президент позвонил и сообщил о моем визите».

+ «Было ощущение, что я это знала и просто забыла. А мне очень ненавязчиво напомнили».

– «Несмотря на то, что банк выглядит вполне современно, давит очень маленькое помещение. Остается впечатление, что побывала в налоговой инспекции в день сдачи декларации».

– «Операционистка искала нужную папку в течение нескольких минут. Вытащила черно-белые распечатки, все, что были в папке. Когда я стала задавать вопросы о вкладах, мне предложили найти ответы в распечатках. На просьбу помочь разобраться не отреагировали. Пока смотрела распечатки, мне задали вопрос: с собой ли у меня сумма, которую хочу положить на счет. После отрицательного ответа интерес ко мне пропал совсем».

Участники рейтинга в данной категории расположились в следующем порядке:

1) Ситибанк

2) Абсолют Банк

3) Райффайзенбанк

4) МДМ-Банк

5) Северная Казна

6) Росбанк

7) КИТ ФИНАНС

8) Бинбанк

9) УБРиР

10) Номос-Банк

Продуктовый ряд

Основная информация по продуктовому ряду была получена из материалов интернет-сайтов банков. За более детальной информацией корреспонденты обращались к сотрудникам банка, используя возможности колл-центра, а также при личном посещении офиса обслуживания. Задаваемые вопросы касались наличия определенного вида вклада, например с неснижаемым остатком, а также потребительского кредита, кредитных и дебетовых карт. Были изучены также подвиды продуктов, в частности виды вкладов: накопительные, с неснижаемым остатком; виды кредитов: автокредиты, ипотека, наличные; пластиковые карты: кредитные, наличие грейс-периода, кобрендовые карты.

Помимо «традиционных» банковских продуктов учитывались предложения других «сопутствующих» продуктов: ПИФы, страховые, пенсионные продукты.

Актуальность этой темы для клиентов в цитатах:

+ «Мне нравится этот банк потому, что он является частью финансовой корпорации, и я могу воспользоватьсядополнительными услугами, например страховыми»;.

– «Мне банк не нравится из-за неудобного графика работы. Редко появляются новые услуги, нет программ лояльности, нет маркетинговых программ: скидок, бонусов и т.д.».

Участники рейтинга в данной категории расположились в следующем порядке:

1) Промсвязьбанк

2) Райффайзенбанк

3) УБРиР

4) Альфа-Банк

5-7) Северная Казна

5-7) Союз

5-7) Ханты-Мансийский Банк

8) Сбербанк

9) Банк Москвы

10) Бинбанк

Интернет-банкинг

Функциональность интернет-банкинга оценивали специалисты журнала The Retail Finance. Учитывалась доступность следующих возможностей: получение выписок, выполнение переводов, коммунальные платежи, оплата услуг сотовой связи, погашение кредитов, перевод средств на вклад. «Тайные покупатели» уточняли эту информацию в колл-центре.

Участники рейтинга в данной категории расположились в следующем порядке:

1) Промсвязьбанк

2) МДМ-Банк

3) Альфа-Банк

4) КИТ ФИНАНС

5) Санкт-Петербург

6-7) МБРР

6-7) Номос-Банк

8) Пробизнесбанк

9) РБР

10) Росбанк

Интернет-сайт

В первую очередь агенты оценивали контент сайтов на предмет содержания информации о банке: реквизиты, руководство, филиальная сеть, банкоматы, отчеты, рейтинги, актуальность новостей, а также качество сайта: навигация, наличие «битых» ссылок и т.п.

Что касается содержания, по данному пункту все банки находятся примерно на одном уровне, поскольку ни для кого не секрет, что сайт – это во многом лицо компании, источник информации для уже имеющихся и потенциальных клиентов, поэтому все участники рейтинга уделяют ему должное внимание. А вот над качеством многим нужно еще поработать.

Основное отличие, которое корреспонденты поставили во главу угла, – это качество и полнота информации по банковским продуктам и наличие функций их подбора. Покупателю зачастую бывает очень сложно самостоятельно разобраться в большом выборе банковских продуктов и определиться, какой вид карты или вклада ему подойдет лучше всего. У некоторых банков появляются весьма полезные функции на сайтах – различные кредитные калькуляторы, сравнения по видом вкладов и тарифов по пластиковым картам.

Участники рейтинга в данной категории расположились в следующем порядке:

1-2) ВТБ 24

1-2) Северная Казна

3) Альфа-Банк

4) Абсолют Банк

5) Юниаструм Банк

6-7) Сбербанк России

6-7) Кредит Европа Банк

8) GE Money Bank

9-12) МДМ-Банк

9-12) Союз

9-12) Собинбанк

9-12) АК Барс

Коммуникации

Оценка данной категории показывает, насколько активно и эффективно банк использует доступные каналы коммуникаций с клиентами, нацелен ли банк на удержание клиентов и кросс-продажи. На оценку по этой категории повлияли следующие факторы: получают ли клиенты от своего банка предложения о новых продуктах, поздравления с днем рождения; предлагают ли им воспользоваться дополнительными финансовыми услугами, пластиковую карту, а также насколько хорошо в банке работают интерактивные консультации.

На интерактивных консультациях следует остановиться подробнее. На многих сайтах есть такие предложения, как «Задайте нам вопрос» или «Получите консультацию в режиме он-лайн». Наши корреспонденты задавали такие вопросы и фиксировали сроки отклика, а также полноту и содержание ответа.

Участники рейтинга в данной категории расположились в следующем порядке:

1) Ситибанк

2) Уралсиб

3) Номос-Банк

4) Альфа-Банк

5) Абсолют Банк

6) МДМ-Банк

7) МБРР

8) Пробизнесбанк

9) GE Money Bank

10) КИТ ФИНАНС

Колл-центр

Колл-центр является весьма важным каналом коммуникации и продаж банковских продуктов, он тщательно оценивался по ряду параметров:

1) время дозвона, время соединения с консультантом с учетом переключений и ожидания;

2) качество консультаций: в какой валюте лучше открывать карту, чем отличается Visa от MasterCard, Classic от Gold, компетентность, доступность изложения, общительность, заинтересованность/безразличие;

3) функциональные возможности: информация об остатке, открытие счетов, переводы.

Проиллюстрировать наилучшим образом работу колл-центра некоторых банков помогут цитаты операторов и агентов:

+ «Предложили прямо сейчас заполнить заявку, что заняло бы всего 5–7 минут».

– На вопрос о том, чем отличаются карты Visa и MasterCard, оператор ответил: «Они отличаются цветом».

– «Предложили оставить контактный телефон, пообещав, что оператор перезвонит в течение 30 минут. Ни через 30, ни через 60 минут звонка не было».

Участники рейтинга в данной категории расположились в следующем порядке:

1) МДМ-Банк

2) Союз

3) Татфондбанк

4) Ханты-Мансийский Банк

5) Транскредитбанк

6) УБРиР

7) РБР

8) Кредит Европа Банк

9) Центр-Инвест

10) Северная Казна

Мнение клиентов о банке

Основным материалом для оценок в этой категории стали результаты опроса существующих клиентов банка, которым задавались вопросы на следующие темы:

1) нравится ли обслуживание в банке, что не нравится;

2) порекомендовали бы они банк своим знакомым;

3) в каком банке открыли бы кредитную карту или воспользовались бы другим продуктом и т.п.

Где бы Вы открыли кредитную карту воспользовались бы другим продуктом?

53% – в этом же банке

21% – не важно в каком

26% – другой банк

Порекомендовали бы Банк своим близким знакомым?

72% – рекомендуют

28% – не рекомендуют

Участники рейтинга в данной категории расположились в следующем порядке:

1) Райффайзенбанк

2-3) Запсибкомбанк

2-3) УБРиР

4) Уралсиб

5) Северная Казна

6-7) Ханты-Мансийский банк

6-7) Центр-Инвест

8) КИТ ФИНАНС

9) Восточный Экспресс

10) Юникредит Банк

Сеть обслуживания

В данной категории учитывалось количество банковских офисов и банкоматов. Ввиду сложности получения объективной и актуальной информации по сети обслуживания этот пункт не оказал сильного влияния на положение банка в «общем зачете».

Однако, по отзывам опрошенных клиентов банков, мы можем сделать вывод о том, что для многих потребителей доступность и количество банкоматов, т. е. возможности самообслуживания, являются одним из решающих факторов при выборе банка. Отсутствие достаточного числа банкоматов – это третья по популярности жалоба на банк после очередей в офисах и некомпетентности персонала.

Участники рейтинга в данной категории расположились в следующем порядке:

1-5) Сбербанк России

1-5) Росбанк

1-5) Уралсиб

1-5) ВТБ 24

1-5) Банк Москвы

6-10) Райффайзенбанк

6-10) Юниаструм Банк

6-10) Альфа-Банк

6-10) АК Барс

6-10) Русский Стандарт

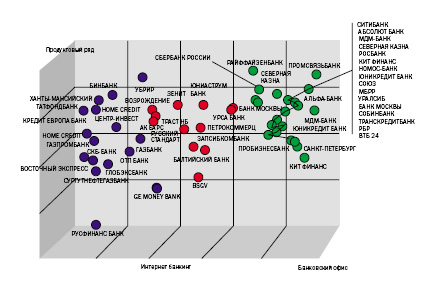

Сегментация банков

Основным параметром, по которому была произведена сегментация банков, – это функциональность интернет-банкинга. У ряда банков данная услуга является многофункциональной, т.е. дает возможность совершать такие действия, как запрашивать выписку по счету, оплачивать услуги мобильной связи, осуществлять погашение кредита. Некоторые организации предоставляют лишь ограниченный спектр возможностей интернет-банкинга, например выдают лишь выписку по счету. Однако существуют и такие банки, в которых данная услуга отсутствует вовсе.

Не менее важным параметром сегментации является оценка продуктовой линейки. В основном выделяют специализированные банки и организации широкого профиля, предоставляющие целый ряд продуктов, таких как страховые полисы, ПИФы и другие «сопутствующие» услуги.

Последний параметр, повлиявший на конечную сегментацию, – оценка в категории «Банковский офис».

В итоге система выделила три так называемых «облака», в которых «сблизились» друг с другом похожие банки.

Подводя итоги исследования, хотелось бы подчеркнуть необходимость работы над повышением уровня клиентского обслуживания в розничном финансовом бизнесе. Очень часто мы слышим от представителей банков фразу «Мы стремимся повысить уровень обслуживания наших клиентов». Однако никто не может дать четкое определение понятию «качество обслуживания» в банковской рознице и сказать, что нужно делать, чтобы обеспечить высокий уровень качества обслуживания. Поэтому на данный момент в большинстве случаев «работа над качеством» в лучшем случае ведется не системно, а в худшем – остается только на словах.

В XXI в. абстрактное понятие «качество» наполняется вполне конкретным смыслом и, что самое главное, цифровым выражением. Мы не говорим о клиентской удовлетворенности, восприятии брендов и других эфемерных категориях. Мы разработали практический инструмент, позволяющий оценивать и контролировать качество обслуживания. Сформированная нами система восьми категорий отражает необходимые характеристики, на основании которых можно судить об уровне обслуживания в розничном банке.

Мы призываем наших уважаемых читателей по назначению использовать предоставленный нами инструмент, а именно, оценив собственный банк, приступить к системной работе по повышению уровня обслуживания и, следовательно, стать более успешным игроком на рынке.

The Retail Finance & SAS Россия/СНГ