the Retail Finance

Культовый журнал новой финансовой элиты

РАСЧЕТНО-ПЛАТЕЖНЫЙ ЦЕНТР – ПУТЬ К ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОЙ РОЗНИЦЫ

Вениамин Дардык

Генеральный директор

ООО "Фининфор"

Даже в условиях наступившего кризиса розница остается для банков лакомым, но трудным куском хлеба. По-прежнему высокая себестоимость оказываемых услуг часто является непреодолимым препятствием для увеличения массы услуг и, как следствие, увеличения получаемого дохода. Клиент, который всегда прав, ищет, где дешевле, удобнее и быстрее. Особенно в кризисные времена. Многие банки уже обозначили и материализовали свое видение преодоления означенного препятствия, удешевления предоставляемых услуг, повышения удобства и ускорения обслуживания. Рассмотрим вкратце пути, обеспечивающие эффективную доставку банковских розничных услуг потребителю.

1. Интернет-банкинг.

Позволяет оперативно, из дома или не отходя от рабочего места проводить наиболее массовые платежи. Ограничения интернет-банкинга связаны с возможностью оплаты только с банковского счета (наличные в компьютер не засунешь) или электронными деньгами (что по большому счету то же самое), а также с боязнью, недоверием и неумением многих потенциальных клиентов пользоваться компьютером и Интернетом. Кроме того, многие не очень массовые поставщики услуг не попадают в перечень избранных для интернет-банкинга.

2. Cash In терминалы.

Появившееся в начале 2000-х г. платёжные киоски уверенно завоевали себе место под солнцем как надежный, удобный и быстрый канал доставки платежей. Начав с оплаты мобильных платежей, платежные киоски освоили и продолжают осваивать все новые и новые сферы деятельности, включая довольно экзотические, но при этом достаточно прибыльные, как, например, перевод средств на торговый счет для игры на бирже. Достоинства этой технологии очевидны.

Продвижение к пользователю. Где бы ты сейчас ни оказался, по крайней мере в Москве и ближайшем Подмосковье, платёжный терминал находится на расстоянии вытянутой руки, максимум ноги.

Принимает наличные, очень быстро и надёжно доставляет их по назначению, а значит, востребован большинством потенциальных пользователей.

Платёжный киоск относительно дёшев и не требует расположения в хорошо охраняемых местах.

Впрочем, нет панацеи от всех бед, и недостатки у данной технологии также обнаруживаются.

Необходимость мониторинга состояния терминалов и высокая стоимость их обслуживания.

Высокая стоимость инкассации.

Отсутствие многих востребованных поставщиков услуг вследствие того, например, что эти поставщики слишком локальны, т. е. в пределах района востребованы, а вне его нет.

Отсутствие, как правило, возможности оказания многих банковских услуг, связанных с идентификацией личности. Например, денежных переводов наличных.

Проблема сдачи. Не всегда понятно, что делать, если поставщик услуги принимает только фиксированную сумму платежа, а плательщик наличных в терминал поместил больше.

3. Банкоматы.

Позволяют оказывать чуть ли не все розничные банковские услуги.

Оплата товаров.

Внос наличных на счет (при наличии соответствующей услуги в банкомате).

Снятие наличных со счета.

Приём платежей за услуги.

Банковские переводы.

Недостатков у банкоматов по большому счету три:

требование наличия банковской пластиковой карты;

банкоматы – устройства дорогие, особенно работающие на приём наличных;

требования к безопасности установки банкомата (в подземный переход банкомат не поставишь).

4. Приём платежей через кассы магазинов и торговых сетей.

Эта технология ограничена наиболее массовыми и простыми платежами, т.е. платежами, где не нужно вводить большой объем данных.

5. СМС-платежи.

Эта технология является продолжением интернет-банкинга с его достоинствами и недостатками. Она еще более доступна в использовании, но сильно ограничена с точки зрения интерфейса. Кроме того, совсем не всегда можно оплатить мобильный телефон СМС-платежом, если деньги на телефоне закончились.

Таким образом, банк, пытающийся развивать свои возможности по предоставлению розничных услуг, сталкивается со следующими проблемами:

- выбор и обеспечение каналов доставки розничных услуг (интернет-банкинг, платежные терминалы и пр.);

- расширение спектра предоставляемых услуг;

- расширение географии услуг.

- развитие всех этих направлений самостоятельно приводит как к непроизводительным расходам, так и к неконкурентоспособным результатам. Снизить расходы и получить больший эффект могли бы помочь разделение труда и консолидация усилий, возможно, нескольких банковских организаций.

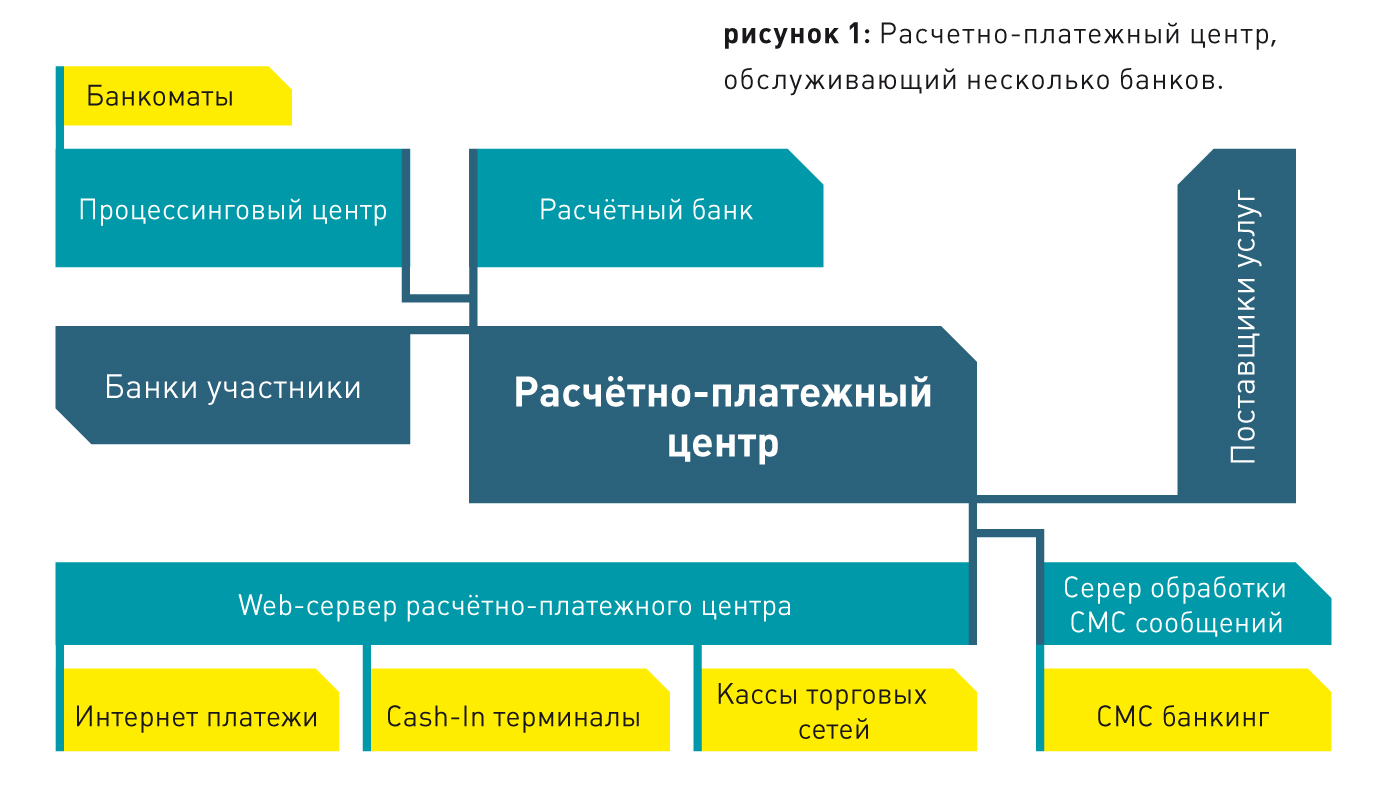

Рассмотрим концептуальную схему, позволяющую консолидировать каналы доставки банковских услуг, поставщиков (продавцов) услуг, усилия банков – участников системы.

Ниже представлена схема расчетно-платежного центра, обслуживающего несколько банков, позволяющего расширять спектр предоставляемых розничных услуг и одновременно снижать их себестоимость.

Предлагаемая схема позволяет следующее:

- Банкам, участникам системы предоставить своим клиентам все банковские розничные услуги, оказываемые по каналам, включённым в систему.

- При добавлении поставщика услуг получить возможность обслуживания платежей нового поставщика сразу по всем каналам доставки платежей.

Предоставить плательщикам:

- возможность проведения пакета платежей по любому из выбранных каналов доставки;

- одинаковую последовательность действий и однообразный интерфейс при проведении платежа;

- решение проблемы сдачи при оплате наличными путем перечисления суммы на банковский счет.

Отдельного упоминания заслуживают возможности, появляющиеся при оборудовании Cash In терминала кард ридером и крипто клавиатурой, позволяющими работать с банковскими картами. При обеспечении соответствующего взаимодействия с процессинговым центром это дает возможность проводить оплату не только наличными, но и банковской картой. Одновременно банковская карта служит средством идентификации личности –пропуском для оказания банковских услуг, требующих обязательной идентификации.

Остается сказать, что указанная схема положена в основу реализации системы Pay&Go! компании «Фининфор».

Всегда в истории человеческого общества жизнь в условиях экономического кризиса порождала новые, более эффективные организационные формы, развиваясь в направлении дальнейшего разделения труда и более узкой специализации. Именно эти соображения и лежат в основе предлагаемого решения.

Комментарии (0)добавить комментарий

Ваш комментарий