the Retail Finance

Культовый журнал новой финансовой элиты

Мультиканальная стратегия должна стать ядром философии развития банка

Сергей Метельский, региональный директор по продажам, CR2

Сергей Метельский, региональный директор по продажам, CR2 Банки уже долгое время относят вопросы многоканального обслуживания к приоритетным, начав их обсуждение еще в 80-е годы. Но что изменилось с тех пор? Сегодня вопросы организации многоканального обслуживания по-прежнему остаются в центре внимания банков. Однако вместо того, чтобы, внедряя мультиканальную стратегию, реализовать потенциал существующей инфраструктуры и приблизиться к потребителям, обеспечив возможность единообразного взаимодействия с клиентами во всех точках контакта, банки продолжали поддерживать режим обособленного управления каждым из множества каналов, что делало процесс развертывания новых сервисов во всех каналах более сложным и трудоемким. Чтобы стратегия поддержки нескольких каналов была эффективной, она должна быть действительно «многоканальной». Это означает, что все каналы должны работать «в унисон», упрощая отношения банка с его клиентом и обеспечивая моментальное взаимодействие между ними.

Обратимся, например, к мобильному банкингу, который, согласно прогнозам, станет к 2015 году основным каналом получения банковских услуг для 20% клиентов1. Сегодня клиенты рассчитывают, что банк обеспечит их мобильными приложениями, и в ответ на эти ожидания банки повсеместно внедряют эти приложения. Но вместо того, чтобы интегрировать эту новую технологию в уже имеющиеся у них системы мобильного банкинга, они развертывают их параллельно с другими технологиями, такими как системы текстовых сообщений или мобильные веб-браузеры. В результате растут финансовые и трудовые затраты, увеличивается время вывода продуктов на рынок, а качество предложений при этом не повышается. Так для чего сюда пришла технология: чтобы служить бизнесу или чтобы замедлять процесс продаж и скорость реагирования на изменения конъюнктуры рынка?

Сколько новых продуктов развернул ваш банк в прошлом году? Один или два? Только 4% банков ответили, что смогли запустить новые продукты в течение одной недели2. Нам часто приходится слышать, что на внедрение нового продукта уходит более полугода, поскольку специалистам приходится вести разработку отдельно для каждой точки его доставки. Если это действительно так, то каким образом банк сможет активно конкурировать и реагировать на рыночные изменения? В современном мире, где многоканальная модель становится господствующей, банки мечтают о возможности размещать новые предложения во всех каналах в считаные дни. И эта мечта может стать реальностью там, где специалисты банков обеспечены необходимыми инструментами.

Руководством высшего звена принцип многоканальности должен закладываться в основу философии банка, но часто это делается неохотно из-за необходимости внесения соответствующих изменений. На самом деле многоканальная стратегия важна сегодня не только для сохранения конкурентоспособности. Она, при условии ее правильного внедрения, может обеспечить огромные возможности для экономии: эффективная многоканальная стратегия может сократить расходы более чем на 20%3, не говоря уже о возможности моментально получать прибыль от внедрения новых и передовых в технологическом отношении продуктов.

А что, если банки смогут в течение нескольких часов развернуть продукт или сделать доступными услуги и подписку в любой точке контакта, используя простые методы, не требующие привлечения сторонних специалистов? Или смогут удаленно осуществлять перекрестные продажи и продажи продуктов с добавленной стоимостью во всех каналах? Это, безусловно, именно те возможности, в реализацию которых любой генеральный директор наверняка захочет вложить средства. Так вернется ли вопрос о многоканальной модели в перечень главных приоритетов генеральных директоров?

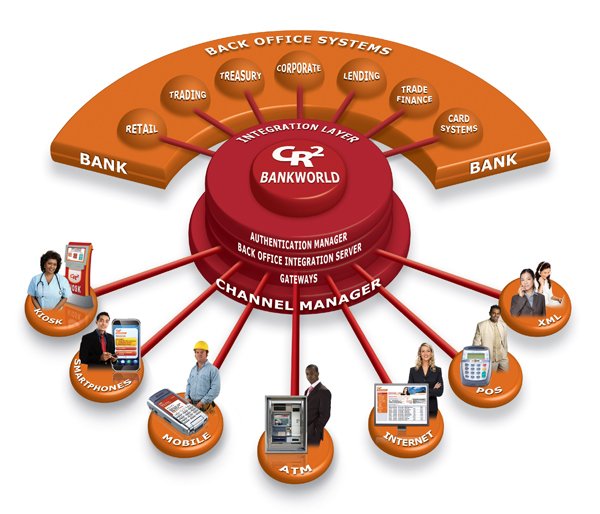

Компания CR2 долгое время сосредоточивала усилия на разработке многоканальных решений, позволяющих ее банкам-клиентам не только предлагать потребителям услуги более высокого качества, но и находить новые пути вывода на рынок их продуктов для банковского самообслуживания, которые обеспечивают новые источники доходов.

• Спектр решений CR2: управление работой банкоматов, киосков, POS-терминалов, сервисами мобильного и интернет-банкинга, выпуском и обслуживанием карт на базе единой платформы, обеспечивающей их согласованную работу, не ограничиваясь просто управлением несколькими каналами. Это действительно всеобъемлющее решение, позволяющее начать выполнение задачи в одном канале, а завершить его – в другом.

• CR2 = решения, хорошо зарекомендовавшие себя на рынке: решения CR2 внедрены в более чем 100 банках, среди которых передовые, приверженные инновациям финансовые институты, которые полностью приняли идею о том, что многоканальный банкинг – это ключ к росту и достижению лидирующих позиций.

Клиенты CR2 сосредоточивают усилия на предоставлении передовых сервисов. Одним из ключевых продуктов CR2 является денежный ваучер, инициативу внедрения которого захватили ведущие банки. Данный продукт лежит в основе внутренней системы денежных переводов, с помощью которой клиенты могут отправлять деньги любому лицу, используя банкомат, Интернет или мобильные устройства, а бенефициар может практически сразу получить отправленную сумму в банкоматах банка. Успех этого удобного сервиса для клиентов и одновременно прибыльного продукта для банков не заставил себя ждать. Все большее число банков сейчас рассматривает также возможность расширения сферы действия этого решения за пределы национальных границ.

Еще одним заметным успехом многоканального решения CR2 является возможность сегментации. Теперь банки могут активизировать продажи продуктов и услуг своим клиентам, будучи уверенными в том, что они точно знают, какие продукты у клиентов уже имеются, какие – отсутствуют или могут заинтересовать их в будущем. Например, наборы продуктов и услуг, форма и стиль их презентации в рекламе, предназначенной для студента и состоятельного человека, будут абсолютно разными, независимо от канала, используемого для предоставления такой информации. Помимо этого, клиенты могут не только выбирать на месте предлагаемые продукты или услуги, но и тут же их получать. Один из ближневосточных банков-клиентов CR2 смог увеличить объем продаж продуктов в банкоматах на 30%, запустив опцию выдачи экспресс-кредитов с заранее утвержденными условиями.

По мере того как клиенты банков все активнее берут в свои руки управление техническими устройствами, больше этих продуктов неизбежно будет появляться на таком банковском рынке, где технология продолжает менять методы каждодневного приобретения нами продуктов.

___________

1 Прогноз развития мобильного банкинга в США на 2010–2015 гг., Forrester

2 Готовы ли банки к обслуживанию нового поколения клиентов?, EFMA

3 Банкинг-2016: Ускорение роста и оптимизация затрат в дистрибуции и маркетинге, Accenture

Комментарии (0)добавить комментарий

Ваш комментарий