the Retail Finance

Культовый журнал новой финансовой элиты

Платежная карта для локомотивов мировой экономики

Алексей Казарцев, советник Координационного совета «Финансово-банковской ассоциации стран – участниц Шанхайского сотрудничества»

Алексей Казарцев, советник Координационного совета «Финансово-банковской ассоциации стран – участниц Шанхайского сотрудничества»Олег Прексин, вице-президент АРБ, заместитель председателя Комитета РСПП по международному сотрудничеству

В операциях с платежными картами как в никаких других проявляется доминирующее положение узкой группы стран, десятилетиями выступающих законодателями и регуляторами международных валютно-кредитных и финансовых отношений (МВКФО). На пару «Visa – Master Card» приходится львиная доля глобального пластикового оборота, причем во многих странах, определяющих ход развития в нынешнем тысячелетии, ее доля намного выше. Не составляют исключения большинство стран БРИКС и государства Евразийского экономического союза (ЕАЭС), где на эти две международные платежные системы (МПС) приходится до 100% пластиковых операций.

Происходящие в мировой экономике тектонические сдвиги в пользу стран формирующихся рынков диктуют необходимость по-новому взглянуть на сферу безналичных платежей, затрагивающую интересы большинства человечества. Доля таких платежей постоянно растет, и чем дальше – тем больше рост этот идет за счет стран Азии, Африки и Латинской Америки. Именно здесь ожидается бурное формирование среднего класса и, соответственно, наращивание оборота пластиковых денег.

Помимо финансовых соображений, диктуемых высокой доходностью пластикового бизнеса, особый интерес к операциям с платежными картами вызывает возможность их использования как уникального источника персональной информации по колоссальному массиву пользователей, а это уже относится к сфере экономической безопасности.

Прошедший в июле 2015 г. при участии руководителей ЕАЭС саммит лидеров БРИКС и Шанхайской организации сотрудничества (ШОС) в г. Уфе открыл новую страницу во взаимодействии стран формирующихся рыночных экономик и развивающихся государств четырех континентов. Далеко не последнее место в таком взаимодействии принадлежит сфере МВКФО, в частности сектору платежных операций. Одновременное председательство России в БРИКС и ШОС создает уникальные возможности и для продвижения знаковых финансово-экономических инициатив в этих близких по духу объединениях, равно как и для сопряжения планов взаимовыгодного сотрудничества со странами ЕАЭС.

При подготовке уфимского саммита шел активный поиск совместных проектов, в равной мере привлекательных для властных и деловых кругов государств, выступивших локомотивами роста мировой экономики. Такие проекты должны лечь в основу разрабатываемой на годы вперед Дорожной карты торгово-экономического и инвестиционного сотрудничества стран БРИКС, послужив наполнением утвержденной в июле т.г. Стратегии экономического партнерства БРИКС (The Strategy for BRICS Economic Partnership). Без них трудно представить и успешное развитие интеграционных процессов в ЕАЭС. Но подобных проектов пока слишком мало, и они редко охватывают больше двух-трех стран. Сфера международных платежно-расчетных отношений относится как раз к тем, где число участников, изначально заинтересованных в совместных инициативах, может быть много больше.

При подготовке уфимского саммита шел активный поиск совместных проектов, в равной мере привлекательных для властных и деловых кругов государств, выступивших локомотивами роста мировой экономики. Такие проекты должны лечь в основу разрабатываемой на годы вперед Дорожной карты торгово-экономического и инвестиционного сотрудничества стран БРИКС, послужив наполнением утвержденной в июле т.г. Стратегии экономического партнерства БРИКС (The Strategy for BRICS Economic Partnership). Без них трудно представить и успешное развитие интеграционных процессов в ЕАЭС. Но подобных проектов пока слишком мало, и они редко охватывают больше двух-трех стран. Сфера международных платежно-расчетных отношений относится как раз к тем, где число участников, изначально заинтересованных в совместных инициативах, может быть много больше.Цель данной статьи видится в том, чтобы не просто представить перспективные направления развития национального и международного оборота пластиковых карт в свете общих тенденций на рынке платежных инструментов и процессов финансовой интеграции в БРИКС, ЕАЭС и иных межгосударственных объединениях, а предложить возможные пути построения при активном участии России новой международной системы платежных карт (НМСПК) – единой системы платежных карт стран БРИКС и ЕАЭС в первую очередь, способной на равных конкурировать с нынешними лидерами рынка.

ПРЕДПОСЫЛКИ УЧРЕЖДЕНИЯ НОВОЙ МЕЖДУНАРОДНОЙ ПЛАТЕЖНОЙ КАРТЫ (УНИКАЛЬНОСТЬ СИТУАЦИИ)

Одним из масштабных инновационных проектов, осуществляемых в Российской Федерации, является создание национальной системы платежных карт (НСПК). Его реализация – важная часть программы Банка России по формированию всеобъемлющей и устойчивой национальной платежной системы. На НСПК возложены учреждение независимого процессингового центра для внутрироссийских транзакций с картами МПС, выпуск и продвижение национальных платежных инструментов.

Проект разбит на три этапа, первый из которых, уже завершенный, включает запуск собственного процессинга и переход к обработке через НСПК всего объема внутрироссийских операций с картами МПС. Второй, запланированный на конец 2015 г. – начало 2016 г., предусматривает выпуск собственной пластиковой карты, которая должна приниматься в банкоматах и торгово-сервисных предприятиях страны наравне с международными картами. Третий этап, намеченный на 2016 г., должен ознаменоваться выходом российской национальной платежной карты на международный уровень через кобейджинговые программы с другими платежными системами. Выбранное на конкурсной основе название новой российской карты – «МИР» – для третьего этапа представляется не самым удачным в связи с неоднозначностью его перевода на иностранные языки и недостаточной известностью в оригинальном написании за пределами российской диаспоры. Более приемлемым в этом отношении было бы название «СПУТНИК – SPUTNIK», также участвовавшее в конкурсе.

Если на первых этапах становления НСПК ход работ в целом стандартен и понятен, то на третьем возникает «развилка», допускающая разные варианты дальнейшего построения системы.

В настоящее время национальные платежные системы (НПС) сложились или складываются почти во всех странах БРИКС. Позиции НПС сильны в Индии (RuPay) и Бразилии (ELO), а Китай продвинулся до учреждения собственной международной платежной системы (China UnionPay – UPI). В «отстающих» – Южно-Африканская Республика, где НПС отсутствует. В ЕАЭС НПС получили распространение в Белоруссии (БЕЛКАРТ), Армении (ArCa) и Киргизии (ЭЛКАРТ), тогда как в Казахстане вопросы учреждения НПС обсуждаются. Многие НПС отличает зависимость от поставок техники и технологий из третьих стран, и, судя по сообщениям печати, полностью избежать такой зависимости вряд ли удается и российской НСПК («Ведомости», 27 августа 2015 г.).

Ни одна из НПС стран БРИКС и ЕАЭС, кроме разве китайской, пока не имеет сильных внешних позиций. Более того, на откуп доминирующим в пластиковом бизнесе МПС отдана значительная часть внутреннего рынка. Все страны хотят обезопасить себя от утечки конфиденциальной информации через операции с иностранным пластиком, стремятся избежать внешнего давления и не прочь получить дополнительный источник дохода, хотя и опасаются чрезмерных затрат, а также того, что на смену одному гегемону придет другой. Можно с уверенностью утверждать, что любые издержки при должном построении системы с лихвой перекроет общий выигрыш, и это дает основу для успешного продвижения проекта учреждения новой международной платежной карты для стран БРИКС, ЕАЭС и, возможно, других государств.

КЛЮЧЕВАЯ ИДЕЯ И ПРИНЦИПЫ ПОСТРОЕНИЯ НМСПК

Ключевая идея проекта НМСПК состоит в том, что каждая из участвующих в нем НПС имеет возможность оставить за собой платежный оборот в своей стране, продолжая обслуживать его национальной платежной картой. При этом условии на внешних рынках для каждой из НПС-участниц существенно улучшатся за счет скоординированных позиций на переговорах с МПС, совместной, независимой от третьих стран и организаций работы над совершенствованием технологической базы по выпуску платежных карт и обработке пластиковых операций и коллективных выступлений с инновационными разработками при их продвижении. Соответственно, каждый из участников проекта НМСПК будет получать справедливую долю общей прибыли.

Новая международная платежная система призвана на общей технологической основе связать воедино разрозненные НПС стран БРИКС, ЕАЭС и иных государств, готовых присоединиться к проекту НМСПК на закладываемых учредителями принципах. Опираясь на опыт и практические наработки стран – участниц проекта, наиболее продвинутых в развитии международных операций с платежными картами, предлагается по взаимной договоренности разработать общие принципы построения новой системы и принять соответствующий план совместных действий.

Организационно НМСПК может быть оформлена в основанное на государственно-частном партнерстве акционерное общество с адекватно представленными в нем государственными структурами стран-участниц (центральные банки, НПС или иные уполномоченные институты) и частными финансово-банковскими и другими учреждениями, способными внести существенный вклад в реализацию предлагаемого проекта.

Есть смысл рассмотреть вариант создания управляющей компании по всему проекту при Новом банке развития (НБР), для которого НМСПК может стать знаковым начинанием. Через совместный банк стран БРИКС может оказаться проще, чем как-то иначе, договориться об общем клиринге по расчетам в национальных валютах с использованием коллективной платежной карты, а акроним БРИКС представляется целесо-

образным использовать в качестве ее официального названия.

образным использовать в качестве ее официального названия.

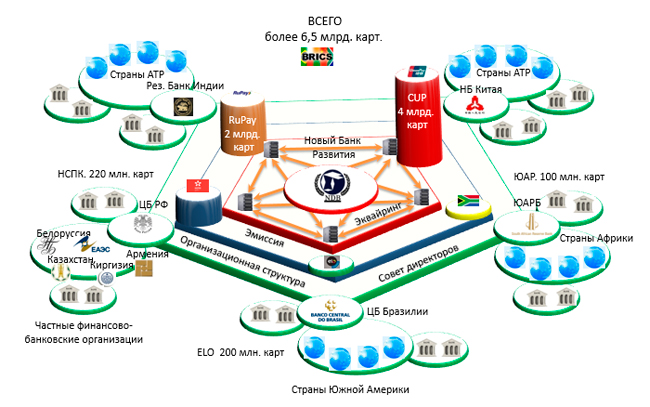

В идеале общая схема построения НМСПК «БРИКС» видится следующим образом (рис. 1).

Рис. 1. Общая схема построения НМСПК

На начальном этапе создания и деятельности НМСПК, как и при построении НПС, должен быть обеспечен эквайринг – взаимный прием карт национальных систем на всей территории участвующих стран по единым тарифам. Если за основу принять конфигурацию БРИКС, то каждая из пяти НПС (предполагается учреждение такой системы и в ЮАР) соединяется с остальными межхостами. Выпуск на финальной стадии общей карты БРИКС-ЕАЭС с наименьшими затратами и в предельно сжатые сроки можно осуществить под «зонтиком» платежной системы-лидера, которая должна не только заключить с другими участвующими НПС юридически обязывающие соглашения, гарантирующие учет их интересов, но и взять на себя определенную часть затрат по выпуску новых карт.

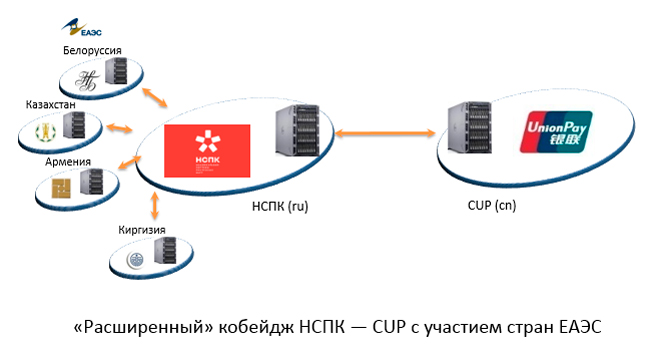

По объективным показателям наибольшие шансы стать лидером для НМСПК «БРИКС» есть у НПС КНР – China UnionPay (CUP) и ее специализированной структуры для работы на внешнем рынке – UnionPay International (UPI). При принципиальном одобрении выдвигаемых предложений переговоры по НМСПК целесообразно вести в первую очередь с CUP/UPI, независимо от того, будет ли проект изначально продвигаться по вышеуказанной общей схеме либо пойдет по пути поэтапного осуществления, например по линии «НСПК – CUP/UPI – НПС ЕАЭС – НПС БРИКС…» (рис. 2).

Рис. 2. НСПК – СUP: первый шаг к учреждению НМСПК?

КОММЕРЧЕСКАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ПРОЕКТА

Коммерческая привлекательность проекта НМСПК для его участников складывается из двух составляющих: из операционной прибыли и совокупной капитализации предлагаемой системы.

Согласно публичной информации, чистая прибыль «VISA» за 2013/14 финансовый год составила 5,44 млрд долл. США, и, судя по первым цифрам, прибыль за 2014/15 финансовый год будет не ниже, невзирая на не слишком благоприятную ситуацию в глобальной экономике. При общей эмиссии карт Visa в мире порядка 2,2 млрд штук, чистая прибыль этой МПС на одну карту за год составляет около 2,5 долл. МПС Master Card на каждую эмитированную карту имеет примерно такую же прибыль.

Если допустить, что прибыль МПС в Российской Федерации на выпущенную карту равна среднестатистической, то при эмиссии на уровне 200 млн штук годовая прибыль МПС от выпуска карт в России близка к 500 млн долл. Создание российской НСПК способствует тому, что значительная часть этих денег останется в стране. А учреждение НМСПК «БРИКС» позволит получать доход с пластиковых операций не только российских держателей карт, но также в определенной доле и с платежей других держателей карт в странах с общим населением свыше 3,0 млрд человек.

Помимо операционной прибыли МПС имеют внушительную капитализацию. Согласно отчету аудиторов из PWC, в 2013 г. рыночная капитализация Visa составила 112 млрд долл., что в пересчете на каждую выпущенную карту равно 50 долл. США. Предположим, капитализация НМСПК «БРИКС» на выпущенную карту на начальном этапе развития проекта будет пусть на 50% (!) ниже, чем у Visa. Даже тогда, при общей эмиссии новых карт порядка 3 млрд штук (а она может быть и вдвое больше!), капитализация НМСК составит не менее 75 млрд долл. Как инициатор всего проекта Россия может рассчитывать на долю в капитале НМСПК несколько большую, чем если бы доли распределялись чисто арифметически исходя из количества карт, выпущенных в каждой стране – участнице проекта.

Получение многомиллионной прибыли с перспективой многомиллиардной капитализации – это серьезный аргумент в пользу создания единой платежной системы БРИКС – ЕАЭС и подключения к проекту НМСПК частных и государственных структур. Подобные результаты немыслимы, если не учреждать общую платежную карту, а ограничиться двусторонними кобейджинговыми соглашениями с НПС отдельных стран ЕАЭС или БРИКС.

ВРЕМЯ ДЕЙСТВОВАТЬ

Тема взаимодействия в сфере платежных систем обозначена среди новых направлений сотрудничества, представляющих взаимный интерес в разделе «Финансовое сотрудничество» Стратегии экономического партнерства БРИКС.

О необходимости «углубления сотрудничества… в области банковских карт» как одном из приоритетных направлений для наращивания взаимодействия прямо говорится в Совместном заявлении Российской Федерации и Китайской Народной Республики о сотрудничестве по сопряжению строительства Евразийского экономического союза и Экономического пояса Шелкового пути от 8 мая 2015 г. Вопросы пересмотра сложившегося порядка международных расчетных и платежных отношений перекликаются и с одобренными в этом сентябре ООН Целями устойчивого развития (Sustainable Development Goals), пришедшими на смену 15-летней программе «Цели развития тысячелетия» (Millennium Development Goals).

Реализация проекта НМСПК соответствует не только общим интересам стран БРИКС и ЕАЭС, но и задачам формирования более демократичной и справедливой конкурентной среды в МВКФО. Для его перевода в практическое русло необходимо:

1. Согласовать основные параметры проекта и предложения по плану действий между ключевыми российскими участниками, для чего под эгидой Банка России создать целевую рабочую группу из представителей профильных государственных и негосударственных структур, включая ведущие организации профессиональных участников ранка.

2. Провести предварительные переговоры с Китайской стороной по общему пакету предложений, согласованному между потенциальными российскими участниками проекта.

3. При принципиальном одобрении проекта – начать широкие консультации с партнерами в БРИКС и ЕАЭС, организовав серию презентаций с поддержкой Делового совета БРИКС (рабочей группы «Финансовые услуги») и Делового совета ЕАЭС.

4. Организовать коллективную доработку проекта НМСПК и его согласование с центральными банками и министерствами финансов всех заинтересованных в его реализации стран БРИКС и ЕАЭС при участии соответствующих национальных и международных организаций деловых кругов.

5. В случае необходимости – подготовка и представление итоговых документов по созданию НМСПК на рассмотрение лидеров к следующему саммиту БРИКС и/или встрече Высшего совета ЕАЭС.

Становление многополярного мира ведет к смене законодателей и регуляторов МВКФО, а сфера международных платежных операций может стать одной из первых, где новые тенденции воплотятся в конкретные проекты и принесут ощутимые результаты. Неважно, какой путь будет избран для запуска подобных проектов – через двусторонние ли взаимоотношения отдельных государств либо сразу в многостороннем порядке, – главное, чтобы не упускались открывающиеся возможности для более справедливого обустройства миропорядка в жизненно важных для глобального развития сферах.

Комментарии (0)добавить комментарий

Ваш комментарий