the Retail Finance

Культовый журнал новой финансовой элиты

Данные НБКИ для стратегического и тактического планирования

") Алексей Волков,

Алексей Волков,директор по маркетингу Национального бюро кредитных историй (НБКИ)

От рисков к использованию на всех этапах бизнеса кредитора

В 2005 году в России был принят 218-ФЗ «О кредитных историях». С этого момента началось формирование инфраструктуры, которая во многом определила развитие розничного кредитования. На первых этапах развития Национального бюро кредитных историй (НБКИ) кредитные истории использовались только для оценки уровня риска по конкретному заемщику. Однако сегодня репрезентативность и актуальность данных НБКИ востребована и другими подразделениями, прежде всего – маркетингом. Знание индустрии кредитования и заемщиков на основе объективной информации позволяет кредиторам корректировать тактики и стратегии развития всего бизнеса.

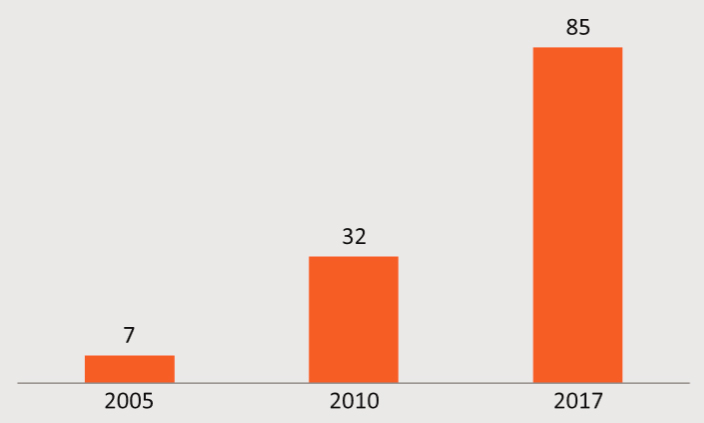

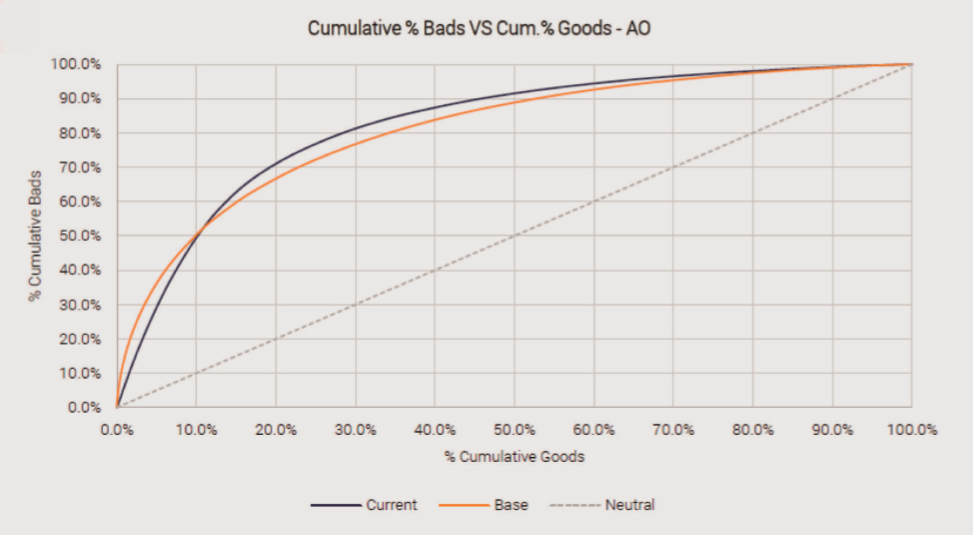

К октябрю 2017 года база НБКИ содержит сведения о 85 млн россиян, на которых приходится более 250 млн открытых и закрытых кредитов и займов. Динамика наполнения базы данными представлена на диаграмме 1. В 2010 году репрезентативность базы позволила создать мощный предиктивный инструмент для управления рисками – скоринг-бюро. В 2017 году, по мере накопления данных, этот инструмент показывает рост прогнозной точности. Это неудивительно, так как нетрудно представить, что чем больше данных о конкретном субъекте, тем точнее будет прогноз его поведения в будущем. Сравнение прогнозной силы модели, в частности, можно проиллюстрировать на диаграмме 2: индекс Gini на новых данных вырос на 5%, K-S – на 10% и дивергенция – на 15%.

Впрочем, в целях данного материала повышение прогнозной точности скоринг-бюро для нас может считаться лишь побочным эффектом. Основной итог, который мы принимаем в качестве базового посыла, заключается в том, что репрезентативность данных достигла уровня, позволяющего делать вывод о близкой к 100% информативности о всех физических лицах, интересующих исследователя, а в нашем случае – маркетолога или аналитика банка.

Действительно, начиная с 2014 года, особенно на фоне внешних событий, стимулирующих банки к пересмотру своих кредитных политик, в НБКИ отмечается рост интереса к данным НБКИ как к источнику информации о своих клиентах – бывших, действующих и потенциальных. Результатом такого интереса и соответствующей работы специалистов НБКИ стал ряд сервисов, которые в настоящее время помогают банкам в корректировке своих стратегий и тактик при работе с физическими лицами. В данном материале мы остановимся на трех: «Бенчмаркинг», «Поведенческий анализ заемщиков после получения отказа» и «Оценка лояльности клиентов».

Диаграмма 1. Динамика количества субъектов в базе НБКИ, млн. чел.

Отчет «Бенчмаркинг»

Это многофункциональный и мощный инструмент референтного анализа всех этапов бизнеса кредитора. Он позволяет сравнивать портфельные показатели и входящий поток кредитора с референтной группой (3–5 кредиторов сопоставимого друг с другом размера бизнеса). Для маркетинга интересен прежде всего входящий поток. Например, замечая ухудшение качества входящего потока в своей организации, важно понимать, является ли это рыночной тенденцией или проблемы кроются в системе генерирования собственного входящего потока (например, в рекламе). «Бенчмаркинг» дает ответы на все эти вопросы. Так, в отчете представлены следующие поля, характеризующие входящий поток по самому заказчику в сравнении с референтной группой:

1. Изменение количества обработанных заявок

a. Всего

b. По регионам

c. По возрастам заемщиков

2. Доля результативных кредитных отчетов (hit-rate)

a. Всего

b. По регионам

3. Доля отчетов с хотя бы одним кредитом (effective hit-rate)

a. Всего

b. По регионам

4. Доля отклоненных заявок (reject-rate)

a. Всего

b. По регионам

c. По наличию просрочек

d. По наличию кредитов

e. По типу заявки

f. По причине отказа

5. Доля одобренных заявок (approval-rate)

a. Всего

b. По регионам

c. По наличию просрочек

d. По наличию кредитов

e. По типу заявки

f. По фактической выдаче

6. Средние показатели FICO2 AO по обработанным заявкам

a. Среднее значение

b. Медианное значение

7. Распределение заявителей (%) по диапазонам FICO2 AO

a. Все заявки

b. Отклоненные

c. Одобренные

Нетрудно увидеть, что на поставленный выше вопрос (является ли ухудшение качества входящего потока локальной проблемой кредитора или это рыночная тенденция) получаем исчерпывающий ответ сравнением показателей в разделах 6 и 7. С учетом того что в отчете представлены данные помесячно, за 12 месяцев тенденции выявить достаточно легко.

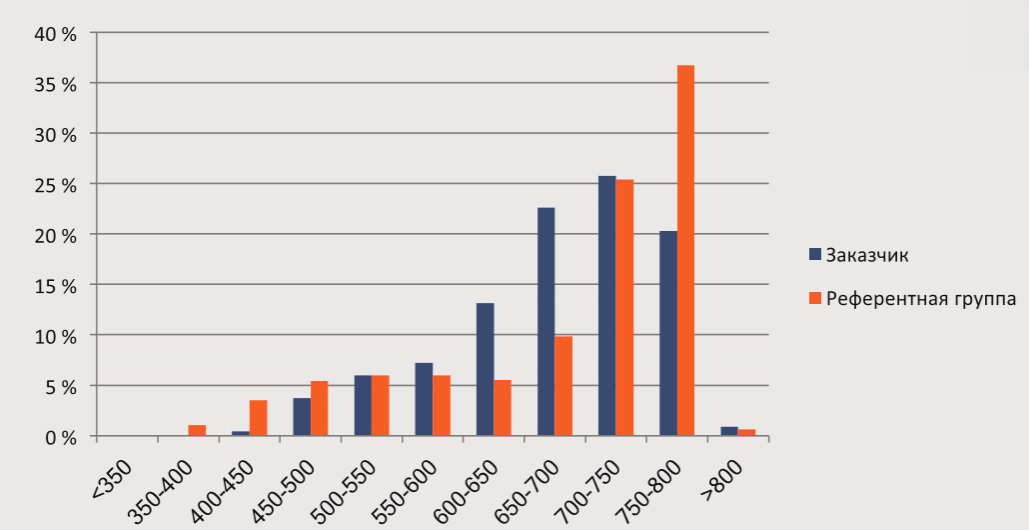

На диаграмме 3 представлен пример распределения заявителей по диапазонам скоринга во входящем потоке заказчика и банков референтной группы. Видно, что пиковые значения распределения во входящем потоке pаказчика приходятся на диапазон скоринга 700–750 баллов, а у банков референтной группы на диапазон 750–800 баллов. То есть входящий поток у банков референтной группы лучше по кредитному качеству.

Это только один пример решения достаточно актуальной утилитарной задачи банковского маркетолога. «Бенчмаркинг» дает возможность референтного анализа в самых различных сегментах: по регионам, типам и суммам кредитов, возрастам заемщиков и другим важным переменным.

Диаграмма 2. Сравнение эффективности модели скоринг бюро в феврале 2017 года (Current) и феврале 2016 года (Base)

«Поведенческий анализ заемщиков после получения отказа»

Одна из задач маркетинга заключается в понимании поведения людей, обратившихся за кредитом, но не получивших его. Причины могут быть как на стороне кредитора (отказ), так и на стороне клиента (получено одобрение, но кредит не взят). Исчерпывающий ответ на все вопросы по этой категории клиентов дает отчет «Поведенческий анализ заемщиков после получения отказа».

Для его получения заказчику необходимо сегментировать необходимую выборку клиентов по типам причин неполучения кредита. В ответ НБКИ предоставляет полную картину поведения этих субъектов, сгруппированных по нужным сегментам:

• какие кредиты и займы получали эти люди в дальнейшем;

• у каких кредиторов (типов или групп кредиторов);

• на какие суммы;

• каково качество обслуживания получаемых кредитов.

Диаграмма 3. Пример распределения потенциальных заемщиков по диапазонам скоринг бюро. Среднее значение скоринга во входящем потоке Заказчика 678 баллов, в банках референтной группы – 685.

Полученные результаты интерпретируются заказчиками для корректировки правил отказа в кредитном конвейере и для изучения возможностей повышения уровня одобрения без снижения качества кредитного портфеля. Анализ поведения таких клиентов, в частности, может привести к смене тактики работы с «отказниками». Например, получившие отказ на большой кредит по определенной группе правил принятия решений могут получать предложение о получении другого типа кредита, так как из отчета видно, что у них есть интерес к такому типу кредита и качество обслуживания удовлетворяет банк.

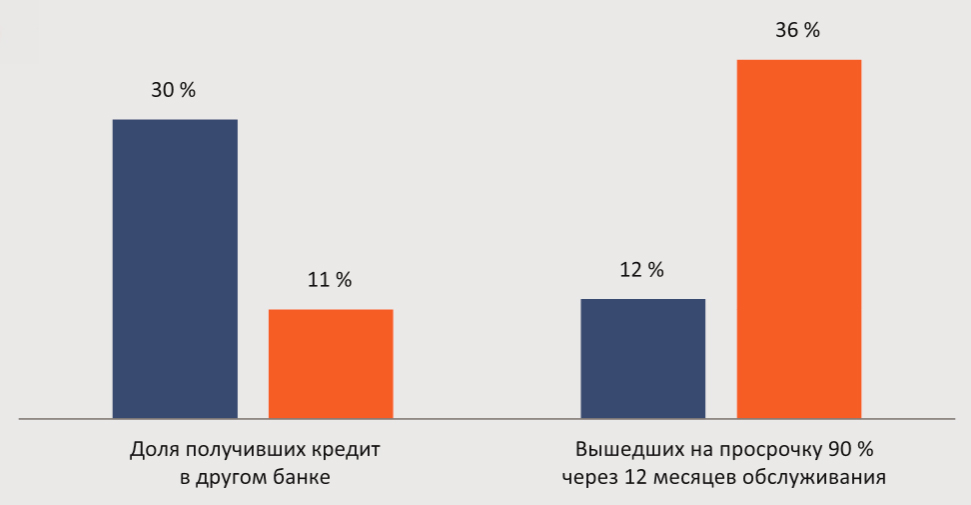

На диаграмме 4 представлен пример сравнения поведения двух групп «отказников», отличающихся для кредитора правилом, приведшим к отказу. Видно, что потенциальные заемщики, получившие отказ по Правилу №1, в 30% случаев в течение месяца после отказа получают кредит в другой организации. При этом качество обслуживания этих кредитов можно определить точно: 12% из них на протяжении 12 месяцев после получения кредита выходят на просрочку свыше 90 дней. Если такой уровень риска примелем для кредитора, то полученные результаты должны стать основанием для пересмотра своей политики в части использования Правила №1 в процедуре принятия решений.

При этом Правило №2, очевидно, эффективно. Те заемщики, которые «отсеяны» на входящем потоке, лишь в 11% случаев в течение месяца могут получить кредит в другой организации, и при этом 36% из них – по факту оказываются дефолтными.

«Оценка лояльности клиентов»

Оценка лояльности клиентов до недавнего времени опиралась исключительно на качественные данные. Как правило, измерения были связаны или с опросом клиентов, или с замерами повторных покупок. С помощью отчета НБКИ «Оценка лояльности клиентов» может получать более детальную и объективную картину лояльности своих бывших и действующих клиентов.

Диаграмма 4. Анализ поведения заемщиков, получивших отказ в выдаче кредита

В рамках исследования все клиенты заказчика делятся на три группы:

1. Кредит в Банке не является последним в кредитной истории

2. Кредит в Банке является последним в кредитной истории и в настоящее время он действующий

3. Кредит в Банке является последним в кредитной истории и в настоящее время он закрыт

По каждой группе вычисляется количество заемщиков, у которых есть действующий кредит (или определенный тип кредита) в другой организации (или группе организаций) или нет.

Дополнительно к определению уровня лояльности такое представление, в частности, помогает оценить поведение так называемых молчунов – бывших клиентов, которые не реагируют на новые предложения кредитора: они не реагируют потому, что им неинтересен сам кредитор или предлагаемый кредит.

Представленные в данном материале инструменты – стандартизированы. Это означает, что заказчик получает их быстро (отчет «Бенчмаркинг», например, обрабатывается и формируется в течение 2–3 суток), с нужной регулярностью и по оптимальной цене. При этом экономический эффект от такой аналитики виден как сразу, так и на протяжении длительного времени, так как точное понимание своих клиентов помогает кредитору выстроить оптимальный и максимально эффективный бизнес-процесс.

Комментарии (0)добавить комментарий

Ваш комментарий