the Retail Finance

Культовый журнал новой финансовой элиты

Портфельный скоринг НБКИ – эффективный инструмент работы с клиентской базой кредитора

.jpg "Владимир Шикин, заместитель директора по маркетингу Национального бюро кредитных историй") Владимир Шикин,

Владимир Шикин,заместитель директора по маркетингу Национального бюро кредитных историй

Формирование кредитного портфеля – лишь первая часть большой работы банка. В будущем, в процессе обслуживания обязательств заемщиками, банку важно управлять портфелем, а для этого надо иметь четкое представление о том, как себя будет вести каждая его часть на том или ином временном интервале. В процессе работы с кредитным портфелем помимо классической задачи управления ликвидностью решаются и бизнес-задачи: кому и как изменить лимит, например, в случае карточных кредитов, кому предложить новый кредит или, напротив, чей кредит необходимо рассматривать под более пристальным вниманием с целью предотвращения вероятного дефолта. От эффективности инструмента оценки риск-профиля заемщика на этапе обслуживания кредита, от того, с какой частотой проводится оценка, зависит в конечном итоге финансовый результат.

Оценка риск-профиля заемщика с действующим кредитом может считаться стандартной процедурой определения вероятности наступления дефолта на основании имеющейся информации о заемщике. В первом приближении – его кредитной истории. То есть, по сути, классической задачей сегментации заемщиков, например, при обращении за кредитом. Отличие состоит в том, что нам надо определять вероятность дефолта не по тому кредиту, который мы, возможно, выдадим, а по тому кредиту, который уже выдан и обслуживается клиентом.

Эта специфика накладывает определенные требования к модели сегментации или прогноза дефолта – далее такую модель мы будем называть скорингом. Отличия в подходах к сегментации можно проиллюстрировать простым примером. Допустим, заемщик имеет два действующих кредита в банке А и банке Б. По кредиту в банке А у заемщика допущена просрочка, кредит в банке Б обслуживается по графику. С точки зрения внешнего кредитора, у которого эти заемщики не имеют пока кредитов, заемщик может быть признан «плохим». Но с точки зрения кредиторов, у которых этот заемщик имеет кредиты, мнения могут разделиться. Для банка А вероятность отнесения его в «плохие» более чем очевидна. Но для банка Б, вполне возможно, этот же заемщик может стать «хорошим».

Другими словами, в скоринге для заемщиков с действующими кредитами нужна (и важна) отличная от традиционного скоринга классификация кредитов (счетов) заемщика. Этим условиям удовлетворяет скоринговая модель НБКИ, построенная и использующаяся для управления портфелем.

Модель разработана в 2013 году, по мере накопления данных в НБКИ показывает рост прогнозной силы и высокую стабильность. Прогнозная переменная модели («плохой» клиент) – дефолт свыше 60 дней на временном интервале 12 месяцев. Шкала от 350 до 850 баллов, где большее значение скоринга соответствует меньшему риску дефолта. На рисунке 1 показана разделяющая способность модели по результатам мониторинга в начале 2018 года.

Как было сказано выше, сфера применения портфельного скоринга обширна. Приведем несколько примеров.

.jpg)

Рис. 1. Кумулятивное распределение «хороших» и «плохих» клиентов с помощью Скоринга АМ. Gini модели = 86,92

Определение стратегии взыскания на ранних стадиях просрочки

Когда заемщик нарушает график обслуживания кредита, перед кредитором сразу возникает вопрос: как реагировать. Вариантов достаточно – от простого напоминания заемщику о его долге в надежде на то, что проблема носит технический характер и заемщик в ближайшее время самостоятельно начнет соблюдать график платежей, до начала активных действий кредитора (вплоть до передачи дела в суд). Все эти сценарии имеют разную эффективность как с точки зрения возвращения заемщика в график обслуживания долга, так и с точки зрения потраченных средств и усилий кредитора: например, понятно, что sms-напоминание должнику стоит существенно меньше, чем инициация и ведение судебного процесса.

При этом есть и другой фактор, на который обычно не обращают внимания, – лояльность клиента. Если проблема с просроченным платежом заемщика носит действительно технический характер (уехал в отпуск или в командировку), а кредитор уже передает дело в суд или по крайней мере настаивает на встрече с обязательным объяснением со стороны заемщика, такой клиент может оценить действия кредитора как негативные по отношению к себе и прекратить пользоваться его услугами сразу или в будущем.

.jpg)

Рис. 2. Распределение заемщиков с ранней просрочкой (до 60 дней) в тестовой популяции

Другими словами, кредитору на этапе ранней просрочки необходима сегментация – разделение клиентов на тех, к кому можно применять умеренные процедуры, и тех, к кому – более действенные и затратные. Одним из распространенных способов сегментации до недавнего времени была дифференциация заемщиков по сумме долга. Но такой подход на практике себя не оправдал, так как ставить знак равенства между наибольшей суммой долга и наибольшим риском, конечно, нельзя (что логично). Наибольшие суммы просрочки также вовсе не означают наибольших сумм, собранных кредитором в процессе взыскания.

Поэтому мы проведем скоринговую оценку нашего преддефолтного портфеля, то есть портфеля кредитов на ранней стадии просрочки (до 30 дней). На рисунке 2 показано распределение достаточно типичной популяции.

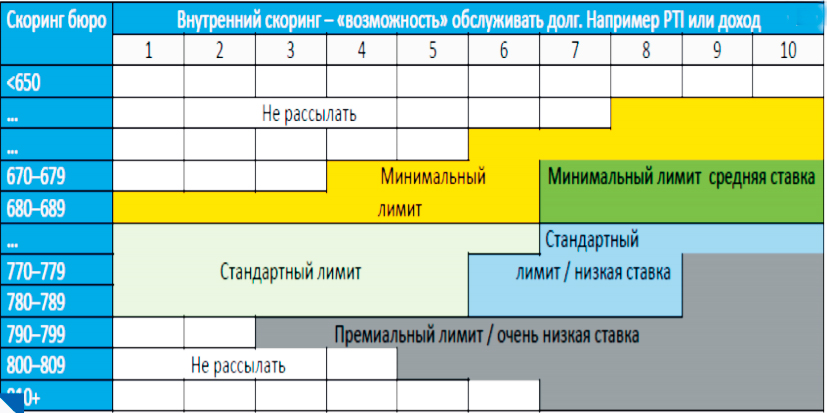

Таблица 1. Двумерная матрица принятия решения о процедуре взыскания на ранних этапах просрочки

.jpg)

Обратим внимание, что выше определенного уровня отсечения находится определенная доля выборки. Например, на данном распределении выше отметки 680 баллов находится порядка 20% клиентов. Зная валидационные характеристики скоринга, мы можем предположить вероятность дефолта этой группы заемщиков. Как правило, она окажется чрезвычайно низкой. В нижних диапазонах, напротив, вероятность дефолта будет стремиться к 100%.

Даже такой простой анализ позволяет нам сразу определить две группы из нашей выборки: клиентов, к которым пока нужно применять максимально лояльные процедуры взыскания, и клиентов, для кого такие процедуры будут бесполезны.

Более того, эту модель разделения можно расширить с помощью внутреннего скоринга, построенного на внутренних данных кредитора. Тогда матрица принятия решений будет выглядеть примерно так, как показано в таблице 1.

Эффективность такого применения портфельного скоринга апробирована многими банками – специалистами в розничном кредитовании. В среднем повышение эффективности работы с ранней просрочкой повышается на 10–15%.

Рис. 3. Двумерная матрица сегментации рассылок предложений клиентам

Использование портфельного скоринга в CRM

Рассмотрим, как может работать портфельный скоринг в CRM на примере рассылки предложений при кросс-продажах. Самый простой подход очевиден: мы отсекаем клиентов с низким скоринговым баллом от рассылки стандартных предложений в связи с высокими рисками, неприемлемыми для кредитора, и клиентов с высоким скоринговым баллом, так как, скорее всего, их реакция на стандартное предложение будет отрицательной.

Такой «одномерный» подход несложно усовершенствовать, одновременно используя портфельный скоринг и какой-нибудь дополнительный индикатор. Например, значение PTI, как формализованный показатель возможности заемщика обслуживать новый кредит.

Такой подход позволит нам не только определять более точно группы для рассылки предложений, но и диверсифицировать их. Примерная матрица принятия решений и диверсификации предложений показана на рисунке 3.

По мере повышения актуальности работы с собственным портфелем, а это неизбежный процесс на фоне ограничительных мер регулятора в сфере необеспеченного кредитования, востребованность и области применения портфельного скоринга растут. Помимо использования в бизнес-кейсах скоринг дает хорошие результаты при оценке динамики портфеля, то есть в процессе формирования резервов.

И, конечно, данный скоринг незаменим при due diligence портфеля или кредитора. Любые цессионные сделки, предпродажный аудит или аудит системы принятия кредитных решениях нуждаются в формализованной оценке внешними инструментами. Портфельный скоринг НБКИ отдельно или в рамках более широкого аналитического процесса бенчмаркинга (сравнение собственных характеристик с характеристиками референтной группы кредиторов) в этих процедурах применяется все чаще.

Комментарии (0)добавить комментарий

Ваш комментарий